Le famiglie italiane sognano un nuovo modello di abitare, che tenga conto dei forti cambiamenti portati dalla pandemia, ovvero l’accelerazione digitale che sta caratterizzando la collettività, una nuova domanda di socialità ma anche l’imprevedibilità che il Covid ha reso fortemente attuale. Ma i rischi di una diffusa “miopia familiare” possono portare a scelte non basate sulle reali possibilità di acquisto di una abitazione.

È lo scenario complesso e in divenire che emerge dal Rapporto Nomisma “La Casa e gli Italiani”, illustrato in occasione della presentazione del 14° Rapporto sulla Finanza Immobiliare, introdotto dall’intervento di Luca Dondi (Amministratore Delegato Nomisma), che ha evidenziato come l’ottimismo e la fiducia stiano caratterizzando questo momento storico, con evidenti riflessi sul settore immobiliare. All’interno del Rapporto sulla Finanza immobiliare, Marco Marcatili (Responsabile Sviluppo Nomisma) ha presentato l’Indagine sulle famiglie italiane 2021, strumento indispensabile per comprendere le scelte e i nuovi desideri dell’abitare “durante” il Covid.

La presentazione si è tenuta in diretta streaming e hanno partecipato il Senatore Gilberto Pichetto Fratin, Vice Ministro Ministero dello Sviluppo Economico, e i relatori Massimiliano Colombi, Sociologo Università di Macerata, Mario Cucinella, Architetto e Designer Studio MC A, Gabriele Rabaiotti, Assessore Politiche Sociali e Abitative Comune di Milano, Luca Talluri, Presidente Federcasa, Remo Taricani, Responsabile Retail Italy UniCredit e Rossana Zaccaria, Presidente Nazionale Legacoop Abitanti.

“Vivere, lavorare, abitare: si cambia, ma in continuità con la tradizione italiana” – Sen. Gilberto Pichetto Fratin

Il Covid ha avuto un effetto dirompente sulle abitudini degli italiani, coinvolgendo due temi chiave del Paese, la casa e la famiglia, strettamente connessi con il welfare e il risparmio, pilastri della società. “Ricerca di nuovi spazi in seguito all’isolamento forzato, nuove modalità di lavoro come lo smart working, nuovi modelli di vita e una maggiore attenzione all’ambiente: sono questi i principali effetti che il Covid ha prodotto sull’abitare” – ha dichiarato il Senatore Gilberto Pichetto Fratin, vice Ministro dello Sviluppo Economico.

“La pandemia ha evidenziato il ritorno a una voglia di proprietà nuova e diversa dal passato, dalla fase della grande inurbamento che aveva portato allo svuotamento dei piccoli centri, ma anche sottolineato le difficoltà degli anziani, dei giovani e di altre categorie che il Governo, attraverso i Decreti d’emergenza, sta cercando di attenuare. Sono elementi che non abbiamo ancora compreso a pieno, ma che ci condizioneranno nei prossimi anni. Di certo, possiamo affermare che ci troviamo di fronte a un grande cambiamento, ma che questo avverrà in continuità con la tradizione italiana”.

L’auto percezione delle famiglie – Marco Marcatili

“Come consuetudine, all’interno del Rapporto sulla finanza immobiliare, facciamo il punto anche sulla “risignificazione dell’abitare”. Rispetto al 2020, quando l’indagine annuale sulle famiglie e l’abitare pareva caratterizzata dalla mancata comprensione del momento storico che stavamo attraversando e i dati sembravano non cambiare in confronto al passato, oggi si registra una rottura. Dall’indagine 2021 emergono altri aspetti, come la fiducia, l’attesa e l’aspettativa” – ha introdotto Marco Marcatili. La prima rappresentazione dell’indagine conferma, sulla scia delle precedenti rilevazioni, una complessità e stratificazione sociale in cui appaiono visibili tre gruppi.

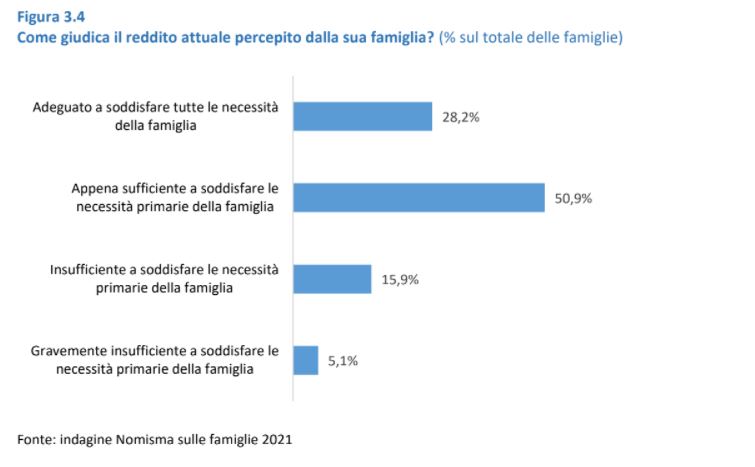

“Il primo gruppo è costituito da 5,4 milioni di famiglie (21%) che ritengono ‘insufficiente’ il reddito percepito rispetto alle proprie necessità primarie. In particolare per il 5,1% in modo gravemente insufficiente”. Si tratta di lavoratori autonomi o non occupati, con età compresa tra 35 e 54 anni, che spesso vivono in affitto con figli e hanno visto peggiorare le proprie condizioni economiche a causa delle restrizioni applicate durante il periodo di pandemia.

“Il secondo gruppo è il più consistente, composto dalla metà delle famiglie del Paese (13,2 milioni pari al 50,9%) e considera il proprio reddito ‘appena sufficiente’ a soddisfare i bisogni familiari primari”. Sono coppie con figli e lavoratori con redditi medio-bassi, retaggio di un ceto medio impoverito che spesso traina gli sforzi del Paese nella produzione e manifestazione della domanda interna.

“Il terzo gruppo, infine, è costituito da 7,3 milioni di famiglie (28,2%) che ritengono ‘adeguato’ il reddito percepito: si tratta di nuclei con condizioni piuttosto solide, con un reddito superiore a 3.500 euro al mese, spesso con una laurea, posizioni lavorative anche dirigenziali e un patrimonio residenziale”.

Questa fotografia mette in luce una crescente polarizzazione tra nuclei familiari, ma eredita un quadro socio-economico già compromesso prima del Covid e acuito dalla pandemia, coinvolgendo oltre alle componenti strutturalmente in sofferenza, anche quelle categorie che sono risultate penalizzate dalla crisi delle attività economiche appena sperimentata (con riferimento alle attività terziarie, in particolare del settore commerciale, turistico e culturale).

La propensione al risparmio delle famiglie italiane

Anche sul fronte del risparmio si può tratteggiare un quadro articolato: diminuisce la quota di famiglie che non riesce a risparmiare, che passa dal 28,8% al 23,4%. Tra le cause del mancato risparmio si confermano al primo posto le difficoltà lavorative causate dell’emergenza sanitaria, con punte del 65% tra i capifamiglia con età comprese tra 35-44 anni, del 78% tra i lavoratori autonomi, del 67% tra gli imprenditori.

Al contempo, il 48,2% dichiara di aver risparmiato in modo simile rispetto al passato e il 7,6% di aver accresciuto la capacità di accantonamento. È interessante segnalare il prevalere di un atteggiamento di moderata prudenza tra le famiglie: quasi una su due tra quelle risparmiatrici (45,5%) pensa di conservare i risparmi, il 41,2% di spenderne una piccola quota e solo il 10,1% considera la possibilità di impegnarne una buona parte.

Ottimismo o miopia familiare?

Nonostante la più grande crisi del dopoguerra, le evidenze restituiscono una apparente “tenuta” delle famiglie italiane: solo una su 4 ha avuto un calo del reddito, le altre 3 continuano a risparmiare (anche di più di prima); mentre cresce la fiducia nel fronteggiare il futuro anche con il sostegno dell’ingente mole di risorse pubbliche (tra quelle europee classiche e le nuove straordinarie del Recovery Plan).

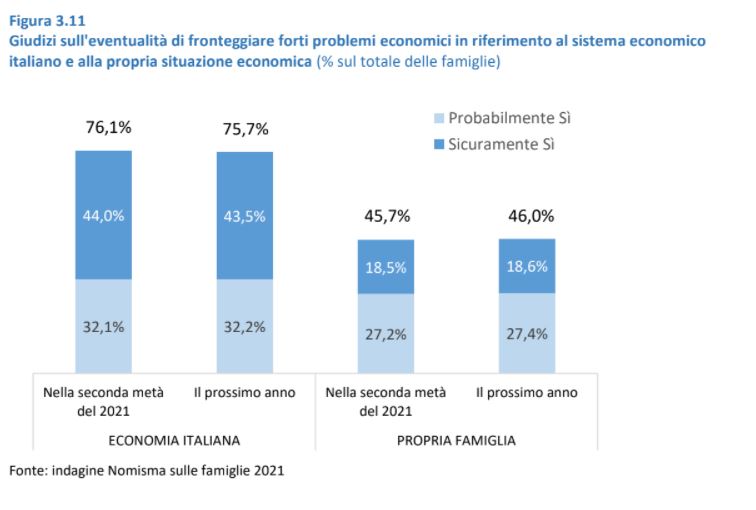

In questo senso è più comprensibile il perdurare di una certa “miopia familiare” secondo cui – con riferimento alla seconda parte del 2021 e al prossimo anno – per il 76% degli italiani ci saranno possibili difficoltà del sistema economico, con una intensità minore rispetto allo scorso anno anche per effetto della graduale riapertura delle attività, ma solo per il 46% tali difficoltà potranno avere ripercussioni nel proprio perimetro familiare. “Tale miopia, unita ad una comunicazione pubblica orientata alla rassicurazione a prescindere, potrebbe non consentire una visione equilibrata e rischia di indurre molti nuclei a scelte poco razionali, in relazione alla propria condizione socio-economica, soprattutto quando per tutti arriverà il conto da pagare del debito accumulato” – ha osservato Marco Marcatili.

Le intenzioni di acquisto delle famiglie italiane fra nuclei equipaggiati, incauti e sprovveduti

La pandemia ha costretto le famiglie in casa per mesi, obbligandole a “fare il punto” sulla propria abitazione. Ma se metà di queste ha riscoperto il piacere della “casa-tana”, l’altra metà ha vissuto l’incubo della “casa-gabbia”. Questo ha determinato, soprattutto per le coppie con figli, in proprietà e redditi medio-alti, un riflesso sugli acquisti dedicati alla casa, sia per renderla più confortevole che per adeguarla alle nuove esigenze: nell’ultimo anno il 46% delle famiglie ha acquistato elettrodomestici; 3 famiglie su 10 hanno sottoscritto abbonamenti a Internet e piattaforme digitali; 1 famiglia su 4 ha comprato mobili ed oggetti di arredamento. Tuttavia, se nelle fasi di restrizione ci siamo concentrati sulla casa come luogo della scuola, del lavoro e del tempo libero, in quelle di graduale riapertura abbiamo rivolto lo sguardo più alla dimensione outdoor della casa, in cerca di una migliore qualità del contesto e dei servizi.

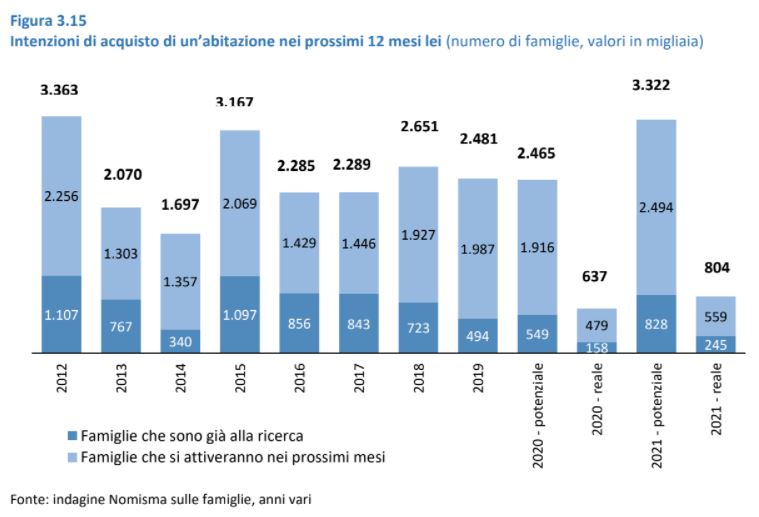

Con questo emergente desiderio di casa, forse non deve sorprendere l’intenzione di acquisto da parte di 3,3 milioni di famiglie (stima basata esclusivamente sulle intenzioni dichiarate dalle persone), passate dal 9,5% nel 2020 al 12,8% nel 2021. Il numero scende a 804 mila famiglie se consideriamo le intenzioni di acquisto credibili (3,1%), filtrate secondo parametri che tengono conto della reale solidità economica e finanziaria dei nuclei familiari e che escludono tutti coloro che non hanno manifestato intenzioni concrete finalizzate all’acquisto, come la formulazione di un’offerta, la partecipazione alle aste giudiziarie, la richiesta di informazioni per mutuo, ecc…

Secondo Nomisma “lo storytelling offerto dai tassi bassi” e un maggior risparmio maturato in un anno sono propedeutici a un approccio più emotivo da parte di famiglie incapaci di vedere le proprie reali possibilità. Ed ecco il rischio dietro l’angolo: non mettere in conto che nel prossimo futuro vi sarà la necessità di fare sacrifici per compensare la spesa pubblica salita in maniera esponenziale negli ultimi 2 anni.

Alla luce di questi ragionamenti, Nomisma classifica il popolo dei potenziali acquirenti in tre categorie: gli “equipaggiati” pari a 1 milione di famiglie (3,9%) che possiedono un reddito adeguato e possono garantire una domanda in sicurezza. Vi sono poi gli “incauti” pari a 1,8 milioni (7%) che presentano un reddito appena sufficiente a soddisfare le esigenze primarie. In ultimo, gli “sprovveduti” ossia 504 mila famiglie (1,9%) che pur avendo una insufficienza reddituale non si fanno problemi e intendono comprare casa.

La propensione di acquisto per uso primario si conferma comunque un obiettivo prioritario delle famiglie. Le motivazioni di acquisto di “prima casa” e di “sostituzione prima casa” riguardano complessivamente l’80% delle volontà manifestate, in crescita rispetto al 2020 (74,2%). Tale tendenza riguarda soprattutto i giovani Under 35 anni interessati all’acquisto della prima casa, in affitto e con redditi medio bassi, oppure imprenditori e liberi professionisti, con una casa in proprietà, interessati alla sostituzione.

Di contro, le manifestazioni d’interesse supportate dalla componente d’investimento risultano in diminuzione (10,2% delle intenzioni) e riguardano persone per lo più in età matura, che vivono da sole oppure in nuclei con figli, con una situazione reddituale piuttosto stabile e solida.

Il mercato dell’affitto fra certezze e incertezze

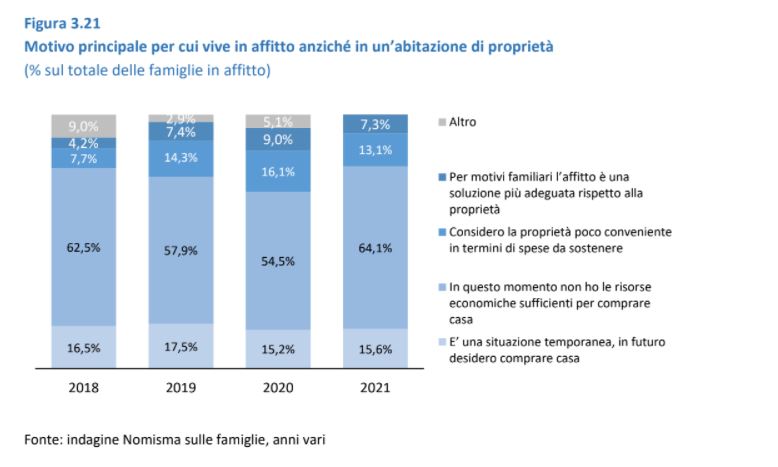

Focalizzando l’attenzione sulle motivazioni che sorreggono il mercato dell’affitto, l’Indagine rileva che il 64,1% delle famiglie (rispetto al 54,5% dello scorso anno) considera l’affitto un’opzione a causa della mancanza di risorse economiche sufficienti per poter accedere al mercato della compravendita.

A questo gruppo si affiancano quei nuclei familiari che considerano la proprietà poco conveniente per le spese da sostenere (13,1% delle famiglie che vivono in affitto) o che esprimono la preferenza per la liquidità e la volontà di non impegnarsi in un investimento così oneroso. Alla base di tale scelta vi sono, talvolta, anche esigenze lavorative e di studio (7,3% delle famiglie). Infine, vi è un altro gruppo di famiglie per le quali la locazione è una situazione temporanea, in attesa che si creino le condizioni per poter accedere al mercato della compravendita (15,6%).

L’analisi dei profili delle famiglie intenzionate a prendere in affitto un’abitazione fa emergere due componenti molto diverse tra loro. Da una parte, i nuclei trainati dall’impossibilità di accedere al mercato della compravendita a causa della mancanza di condizioni finanziarie adeguate. Si tratta di coppie con figli, con una situazione occupazionale incerta ed economicamente poco solida. Dall’altra, invece, vi sono coloro che esprimono la preferenza per la liquidità e la volontà di non impegnarsi in un investimento così oneroso; tale scelta può essere dettata anche da esigenze lavorative e da una maggiore mobilità. È questo il caso dei nuclei composti da dirigenti, lavoratori qualificati, con un reddito familiare netto oltre 3.500 euro al mese, che preferiscono tale opzione abitativa perché maggiormente rispondente alle esigenze familiari e professionali. I dati confermano la rilevanza prospettica di questo segmento di mercato, che può vantare una domanda in crescita, particolarmente esigente in relazione alla qualità del prodotto offerto dal punto di vista non solo dell’oggetto, ma anche del contesto e dei servizi connessi.

I nuovi driver della domanda: la ristrutturazione

La pandemia ha fatto riscoprire l’importanza di vivere in un ambiente confortevole e adeguato alle diverse necessità. In tale accezione si legge l’aumento delle riqualificazioni edilizie supportato dalle diverse misure di sostegno (tra cui il Superbonus 110%).

L’indagine rileva come negli ultimi 12 mesi, circa il 12,3% delle famiglie (pari a 3,2 milioni) ha effettuato un intervento di ristrutturazione: si tratta di interventi legati al risparmio energetico, come l’installazione di infissi ad elevate prestazioni energetiche, caldaie di ultima generazione, l’isolamento termico dei muri esterni e l’installazione di pannelli solari termici e fotovoltaici. Ma ci sono oltre 9,0 milioni di famiglie intenzionate ad utilizzare il Superbonus per ristrutturare la propria abitazione. Il monitoraggio di Nomisma mette però in luce che solo 2,4 milioni di famiglie (solo il 9% dei nuclei famigliari italiani) hanno avviato iniziative concrete (delibera degli interventi o lavori), mentre 2,5 milioni sono ancora in fase esplorativa e stanno verificando quale operatore possa offrire un’adeguata risposta alla volontà di ristrutturazione non costosa ed invasiva. Sorprende, invece, come la maggioranza del “partito” a favore del Superbonus (pari a 4 milioni di famiglie) non abbia ancora potuto avviare nessuna iniziativa per incertezza o difficoltà di interlocuzione con il mercato.

Culture generazionali di abitare a confronto: i rischi legati alla “questione Over 65” e il sogno degli “Under 35”

L’indagine 2021 si è inoltrata nella complessa relazione fra “vivere” e “abitare”, esplorando alcune caratteristiche che differenziano i vissuti dei giovani Under 35 e degli anziani Over 65 e Over 75.

L’indagine Nomisma individua il potenziale pericolo di diventare vulnerabili per una larga fascia di nuovi anziani appartenenti al ceto medio impoverito. Sul fronte opposto, per i prossimi 12 mesi un giovane su quattro (23%) – pari a una schiera di 523.000 Under 35 – sarà alla ricerca di una casa in proprietà o dichiara che si attiverà entro breve. “Ma che tipo di sogno stiamo consegnando ai giovani?” – si è interrogato Marco Marcatili. “Questo dato ci porta a riflettere su un punto: siamo di fronte a un mero passaggio di consegne del ‘sogno italiano’ tra vecchie e nuove generazioni o, al contrario, il ‘sogno-casa attraverso mutuo emerge in uno scenario completamente diverso rispetto al passato, dove il concetto dell’abitare è molto più esigente, e utilizza l’affitto fino a quando non si trova la soluzione ideale, un setting fra casa, servizi e contesto?”.

Del resto, nel nostro Paese la proprietà della casa è stata ed è ancora una scelta generazionale delle persone più anziane, che spesso hanno finalizzato la propria esistenza al possesso di un’abitazione, per costruire una situazione di sicurezza.

È infatti proprietario dell’abitazione in cui vive l’81,5% delle persone di età compresa fra i 65 e i 74 anni e addirittura l’89,7% degli Over 75.

Fra coloro che, invece, vivono in affitto, spicca un terzo dei giovani Under 35 (29,6%) e il 36,7% delle persone con età compresa fra i 35 e i 44 anni. Da segnalare, infine, che ben il 13,4% tra i giovani di 35-44 anni vive in abitazioni concesse in uso gratuito dalla rete parentale.

Dove abitare? Il dilemma fra metropoli e piccolo centro

Non va trascurato l’aspetto del “dove” abitare, emerso con grande enfasi nella contrapposizione fra grandi città e piccoli borghi che ha caratterizzato la “narrazione” dei media durante il periodo della pandemia. L’indagine 2021 restituisce un quadro più articolato: quasi un giovane su tre (29,8% contro il 14,8% di tutta la popolazione) orienta la propria scelta verso una grande città con più di 100.000 abitanti e il 40,8% degli Under 35 (25,1% della popolazione) guarda invece ad una città di medie dimensioni (tra 20.000 100.000 abitanti). Di contro, un anziano su due tra gli Over 75 predilige un borgo o un piccolo centro con meno di 5.000 abitanti.

In conclusione, possiamo affermare che la “grande fuga” dalle metropoli non è l’unica alternativa: esiste una diversità di scelte tra le generazioni e, oltre ai comportamenti individuali, saranno determinanti il contesto sociale e le proposte di servizi messe in campo.

“Come abiteremo insieme?” L’abitare-arricchito negli apprendimenti dell’Indagine Nomisma

“Abbiamo deciso di chiamare la tavola rotonda di oggi “Come abiteremo insieme?” citando il titolo provocatorio scelto per la Biennale dell’Architettura di Venezia 2021, ora in corso. I nostri studi ci consentono di fornire due prime risposte a questa domanda” – ha commentato Marco Marcatili.

Nel tempo pandemico che ci ha separato dalla precedente indagine, infatti, Nomisma ha intensificato gli strumenti di analisi e rilevato tre interessanti apprendimenti, che forniscono una prima risposta. “Il primo riguarda la fortissima accelerazione digitale, probabilmente irreversibile. Smart working, acquisti online, operazioni digitali, traffico Internet in upload (scambio documenti e video call) ci sfidano a riprogettare i servizi, le nostre abitazioni, le città in cui viviamo. Il secondo riguarda la forte domanda attesa di socialità. La città diffusa, in parecchi casi dispersa, spesso produce isolamento e non diminuisce l’impronta ecologica. Il processo di urbanizzazione e la spinta ad avere una casa di proprietà per tutti non ha prodotto quell’abitare sociale in grado di migliorare la qualità e l’attrattività dei territori. Già da alcuni anni le nostre rilevazioni evidenziano come la domanda di casa sia superata da una nuova domanda di abitare, che considera i servizi e il contesto, oltre all’edificio, che potrà generare valore a fronte di una maggiore infrastrutturazione (mobilità e tecnologie)”. Il terzo apprendimento, infine, riguarda l’imprevedibilità. “La pandemia ha svelato la nostra fragilità. Nella società odierna si affacciano bi-sogni “corti” e le transizioni improvvise della nostra esistenza impattano sul nostro abitare”.

La seconda risposta, invece, ci aiuta a passare da un’idea di abitare-semplificato a un’idea di abitare-arricchito. “La pandemia ha costretto le famiglie a fare il punto sulla casa, almeno nella dimensione indoor. Un primo dato è chiaro e ambivalente: una metà ha riscoperto il piacere della “casa-tana”, l’altra metà l’incubo della “casa-gabbia”. Tuttavia, se nelle fasi di restrizione ci siamo concentrati sulla casa come luogo della scuola, del lavoro e del tempo libero, nelle altre fasi di graduale riapertura abbiamo rivolto lo sguardo più alla dimensione outdoor della casa, in cerca di una migliore qualità del contesto e dei servizi. In questo senso l’offerta di abitare, pubblica e privata, dovrà riguardare sempre di più un “Abitare-arricchito” che, in qualche modo, è un abitare più complesso e sociale, di cui ancora oggi vediamo poco traccia nelle politiche (si pensi al Superbonus), nei programmi nazionali (come il Pinqua) e nelle pratiche degli operatori privati (solo a parole interessati a una diversa idea di gestione)”.

“Un nuovo significato di famiglia e il protagonismo delle città medie” – architetto e designer Mario Cucinella, Studio MC A

La seconda parte della presentazione ha coinvolto l’architetto e designer Mario Cucinella (Studio MC A), per uno sguardo tecnico privilegiato e concreto su quanto sta accadendo in materia di urbanistica e nuove costruzioni. “La ricerca di Nomisma ha centrato il problema dell’abitare, ponendo l’attenzione su due fasce di età, ma quello che dobbiamo considerare è che negli ultimi anni è cambiato alla radice il concetto di famiglia, pertanto si affacciano sul mercato nuovi soggetti che non chiedono più solamente di acquistare la casa, ma anche di affittarla” – ha spiegato Cucinella.

Sul ‘dove’ abitare, l’architetto individua una via di mezzo fra la ‘fuga’ dalla città in favore dei piccoli borghi descritta da molti media (“Mi sembra una visione bucolica, la città ha tanti privilegi e opportunità”) e il protagonismo delle città medie e piccole, funzionali e adeguate alle esigenze sociali e professionali delle persone, dove è radicato un sistema di facilities che rendono la vita più semplice. Occorre in ogni caso rispondere a una domanda che è cambiata oppure individuare un target giusto di mercato di equilibrio fra un edificio residenziale ‘arricchito’ e una fascia di prezzo più accessibile alle famiglie, compresa fra i 250 e i 300 mila euro.

Di certo, il mercato deve reagire a questo fermento. “Quello che ancora non vedo – ha riconosciuto Cucinella – è un mercato immobiliare pronto a recepire le tante nuove esigenze della domanda, che ogni giorno diventa più complessa e frammentata. In altri Paesi europei, ad esempio, si va diffondendo il city pop, uno strumento e concetto di vita innovativo che offre appartamenti arredati di poche decine di mq, affittabili per brevi periodi, fino a 52 settimane”.

“La città di mezzo” e la casa come evento morale – Massimiliano Colombi, sociologo Università di Macerata

Le questioni sulla famiglia e sulla casa sollevate dall’Architetto Cucinella trovano una risposta nell’intervento di Massimiliano Colombi, sociologo presso l’Università di Macerata. “L’indagine Nomisma è un’occasione preziosa per fare il punto del rapporto fra la città di sopra e la città di sotto, fra il desiderio di casa e il proprio zainetto in dotazione. Quanti incauti scivoleranno dalla città di mezzo a quella di sotto? Quanti nuclei familiari diventeranno da vulnerabili a vulnerati? Sono domande che dobbiamo porci”. Queste preoccupazioni nascono dal fatto che il tema della casa è lasciato alle famiglie, molte delle quali sono ‘miopi’ rispetto alle proprie reali possibilità, come evidenziato sopra.

Ma non solo. Il Covid ha ribaltato la filosofia dell’abitare e mostrato che il ‘sogno italiano’ della casa di proprietà come fine ultimo e da tramandare per generazioni si era rattrappito.

“I 50enni di oggi non pensano di lasciare in eredità ai figli la casa, soprattutto la casa in cui possano convivere più generazioni, come era normale una volta”. La casa, pertanto, resta sì una leva che motiva alcune scelte di vita, di investimento professionale e perfino simboliche. Ma allo stesso tempo la “destinazione” casa assume connotati diversi e più ampi. “L’abitare diventa un progetto sociale, un artefatto che ci consente di vivere meglio rispetto a quanto la natura consentirebbe. In questa prospettiva, la casa abbandona il ruolo di mera funzione e diventa evento morale, che apre alla presenza di altri, come emerso durante il Covid, e che rende pienamente legittima e attuale la domanda ‘Come abiteremo insieme?”.

L’Osservatorio Immobiliare di Nomisma, strumento indispensabile per decifrare il presente e il futuro del mercato immobiliare

L’Indagine sulle famiglie italiane 2021 si inserisce nel novero delle attività dell’Osservatorio Immobiliare di Nomisma, strumento indispensabile per decifrare il mercato immobiliare e fornire alle aziende tutti gli elementi per individuare le migliori strategie di business. Fra i servizi dell’Osservatorio, le Banche dati proprietarie, il Rapporto sul mercato immobiliare e il Rapporto sulla finanza immobiliare, all’interno del quale si colloca il focus dedicato alle famiglie italiane sui temi dell’indebitamento e dell’impiego del risparmio per accedere al bene casa redatto con i dati delle Survey Nomisma.