La conoscenza del cliente, gli elementi di caring e lo sviluppo di una relazione di valore possono contribuire al miglioramento dei flussi di cassa, al core business e alla performance delle compagnie assicurative. È una delle considerazioni emerse dall’analisi del settore assicurativo e del recupero crediti in Italia, condotta nei mesi scorsi da Nomisma su un panel di compagnie che comprendeva clienti CRIF e non clienti, al fine di valutare i diversi approcci e le esigenze legate all’attività di data collection.

In questo articolo illustreremo i dati della Insurance survey realizzata da Nomisma per CRIF, una ricerca terminata ad aprile 2020, che ha indagato i cambiamenti del mercato assicurativo italiano, con attenzione particolare alle caratteristiche del processo di recupero crediti all’interno di questo settore.

Insurance Survey: com’è cambiato il recupero crediti negli ultimi 5 anni

La ricerca ha coinvolto diversi referenti per l’attività di recupero crediti all’interno di compagnie assicurative italiane, per capire quali sono le modalità maggiormente adottate, le fasi più complesse del processo, gli strumenti necessari a monitorare e ottimizzare la data collection. Grande attenzione è stata posta anche sulle sfide del mercato assicurativo, che negli ultimi 5 anni ha vissuto profonde evoluzioni.

“La ricerca che abbiamo sviluppato fa comprendere come nel mercato assicurativo vinca la specializzazione settoriale, che le stesse Compagnie riconoscono ai fornitori sul mercato. È emerso infatti come sia ristretta la rosa di player che gli intervistati prendono realmente in considerazione quando decidono di affidare anche parzialmente l’attività di collection in outsourcing. – spiega Roberta Gabrielli, Project Manager di Nomisma – Reputazione, solidità dell’azienda e brand affermato sono i primi elementi evocati in ordine di importanza nella scelta dell’outsourcer ideale; in questo senso l’aspetto economico non compare tra i principali criteri di scelta, non è una guerra di prezzo, si compete sul valore.”

Caratteristiche e benefici del recupero crediti in Italia

Secondo i dati della survey, il collegamento del recupero crediti con l’aggiornamento delle informazioni sulla clientela è immediato: la conoscenza del proprio cliente e lo sviluppo di un processo strutturato possono contribuire al miglioramento delle performance (4,1) della compagnia in primis in termini di flussi di cassa (4,9). L’impatto è maggiore per i clienti CRIF rispetto ai non clienti (5,6 vs 4,3).

I benefici di un processo efficace riguardano soprattutto gli elementi economico-finanziari e aumentano quando il processo di collection viene sviluppato seguendo un metodo di lavoro preciso e verificato, anche in termini di monitoraggio continuo del portafoglio clienti. Per contenere il calo della performance, la compagnia deve anche essere in grado di prevenire i casi di insolvenze gravi.

Quali elementi influiscono sulla modalità di gestione del processo di recupero crediti?

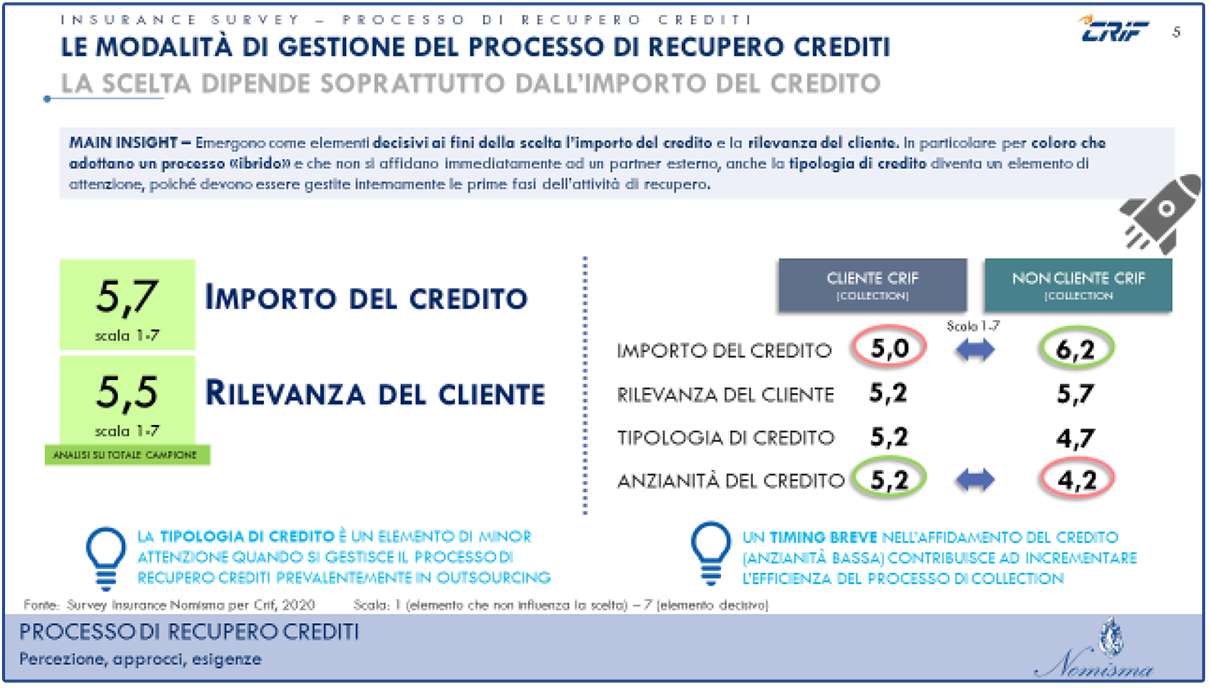

Per quanto riguarda la modalità di gestione del recupero crediti, la ricerca ha messo in evidenza due principali driver di scelta, l’importo del credito (5,7) e la rilevanza del cliente (5,5), a cui se ne aggiunge un terzo, soprattutto per le compagnie che adottano un processo «ibrido», in parte gestito internamente ed in parte gestito in outsourcing. Dal momento che, in quest’ultimo caso, le prime fasi di attività di recupero vengono gestite internamente, per chi si affida a un partner esterno è rilevante anche la tipologia di credito (5,3 vs 4,3).

Per i processi gestiti totalmente in outsourcing, invece, si ricerca un approccio “soluzione” e tutti gli elementi appaiono meno decisivi nell’influenzare la scelta della modalità.

Un altro elemento di attenzione per i clienti CRIF è il timing del trasferimento del credito: una minore anzianità del credito contribuisce, infatti, a incrementare l’efficienza del processo di collection.

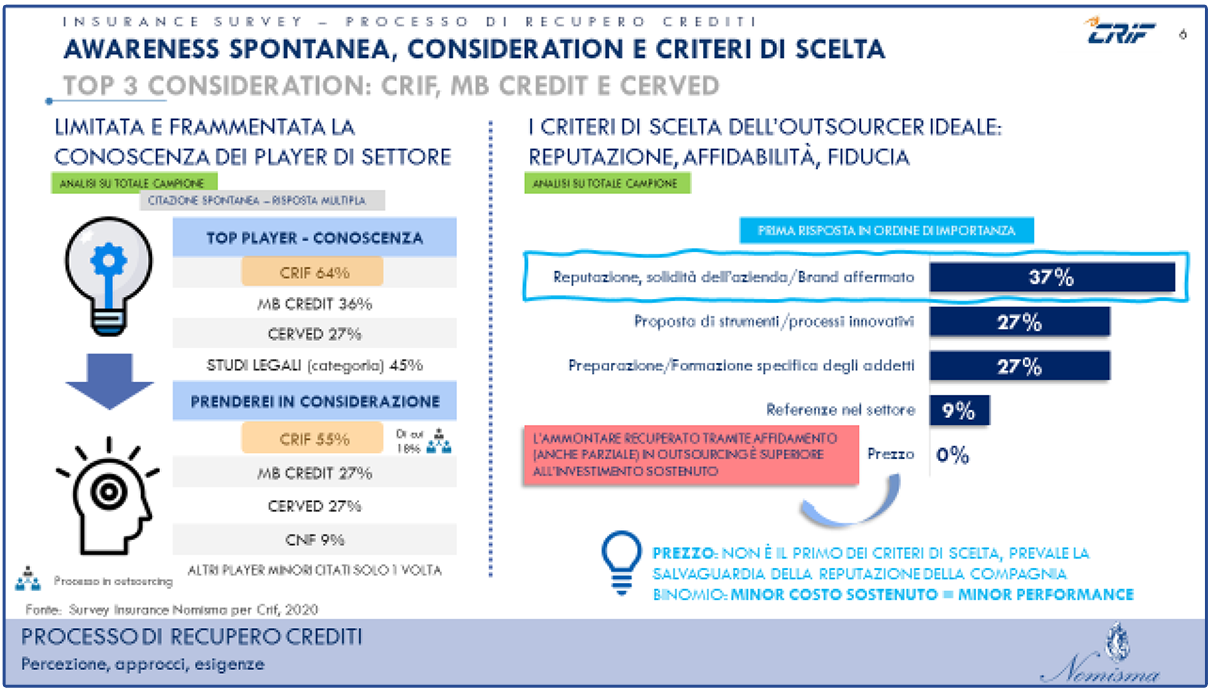

La ricerca ha poi analizzato l’awareness spontanea del mercato e la consideration: riguardo al primo fattore, è emersa una conoscenza limitata, imputabile al numero contenuto dei player specializzati. Dal secondo è invece risultata la top 3 dei player che si prenderebbero in considerazione per il processo di affidamento di collection: Crif (55%), MB Credit e Cerved (27%).

La scelta del player ideale nel processo di collection

Uno degli interrogativi a cui la Insurance survey ha provato a rispondere riguarda gli elementi a cui le compagnie non sono disposte a rinunciare nella scelta dell’outsourcer ideale. Dai dati raccolti, si tratta della reputazione, della solidità dell’azienda e di un brand affermato. Per il 37% delle compagnie intervistate, infatti, sono sinonimi di affidabilità e fiducia. In seconda posizione troviamo la proposta di strumenti e processi innovativi e la preparazione specifica degli addetti (27%). Il prezzo non compare nei primi posti, a conferma che nel settore ci sia consapevolezza del valore del payback dell’investimento sostenuto per l’adozione di una soluzione – anche parziale – in outsourcing.

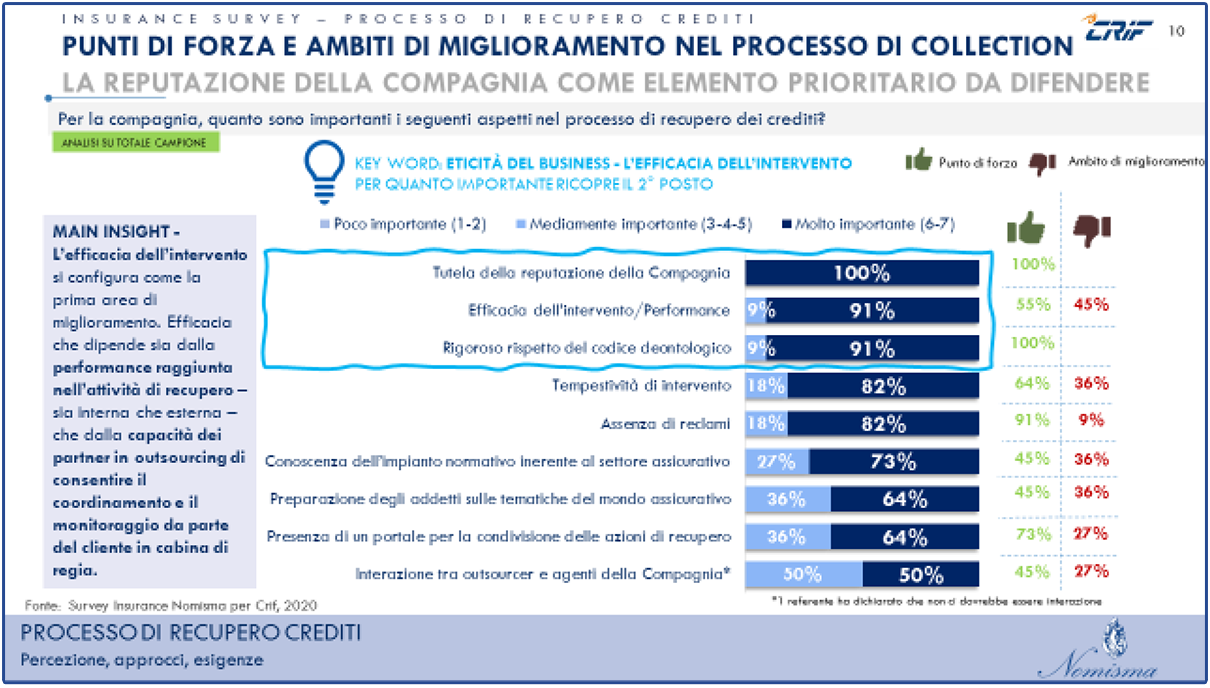

Per la maggior parte delle compagnie intervistate, la parola chiave nel processo di collection è eticità. La tutela della reputazione della compagnia è molto importante e per il 91% conta il rigoroso rispetto del codice deontologico. L’efficacia dell’intervento occupa la seconda posizione (91%), ma è questo elemento che si configura come la prima area di miglioramento per il 45% compagnie.

L’efficacia dipende sia dalla performance raggiunta nell’attività di recupero – interna ed esterna – che dalla capacità dei partner in outsourcing di consentire il coordinamento e il monitoraggio da parte del cliente. Si tratta, quindi, di una efficace gestione della rischiosità dei clienti e di una corretta valutazione degli scenari futuri.

Per quanto riguarda la percentuale di premi non incassati senza ricorrere al processo di recupero crediti, tra le compagnie intervistate, soltanto il 18% presenta un bad rate del 3%; il 18% oscilla tra il 3% e il 5% dei propri premi polizza; il 28% è in un range compreso tra il 5% e il 10%. La performance di recupero crediti, infine, supera il 75% solo per il 9% delle compagnie, mentre 1 compagnia su 2 recupera tra il 50% e il 75% dei premi.

Le prassi di settore

Il processo di recupero crediti «ibrido» – in parte gestito internamente, in parte in outsourcing – è la scelta del 64% degli intervistati. La scelta del soggetto a cui affidare l’attività in outsourcing coinvolge in genere due realtà: le società specializzate e gli studi legali (46%). Nel primo caso, la tendenza è di affidare tutti gli importi, poiché la totalità delle compagnie dà i premi in outsourcing (anche parzialmente), una volta consolidata la relazione si affidano esternamente tipologie differenti di crediti, come franchigie e cauzioni.

Gli studi legali sono invece il riferimento per l’attività giudiziale nei casi decisi dalla Direzione e di solito per importi superiori ai 500 €. La soddisfazione per il processo di collection è generalmente media, sia internamente che esternamente. Per coloro che affidano anche parzialmente il processo in outsourcing, la possibilità di instaurare una relazione con il partner scelto costituisce un key driver.

Il processo di recupero crediti e gli strumenti a supporto della sua efficacia

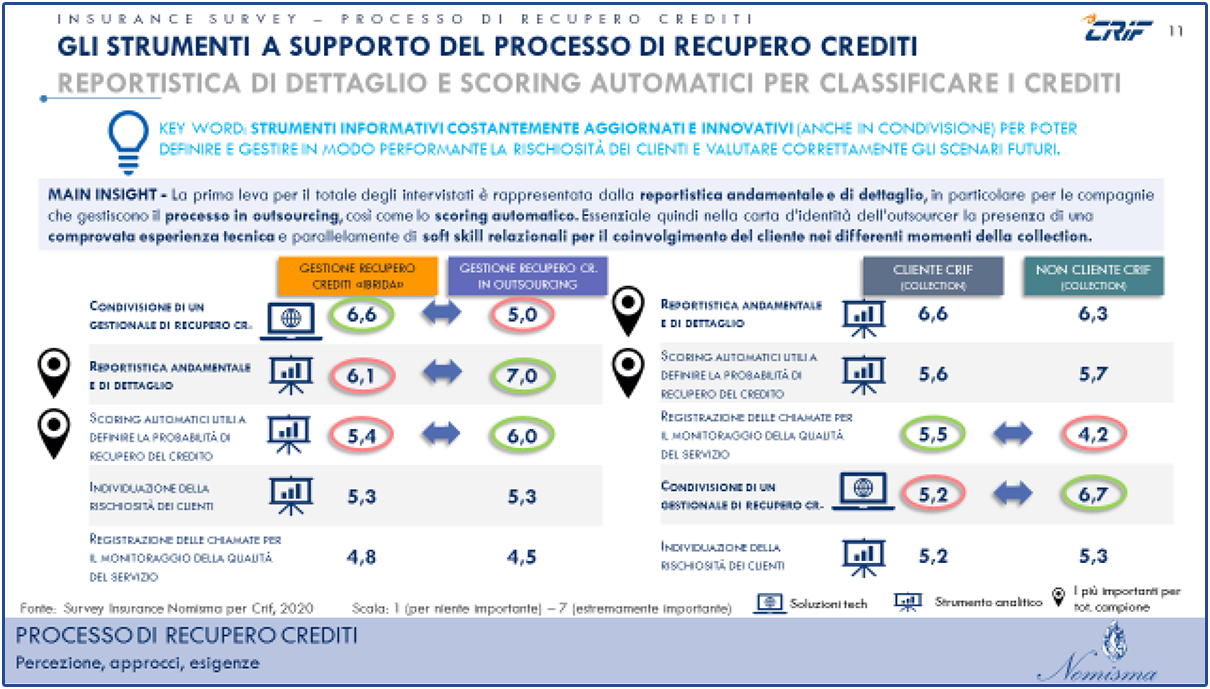

Secondo le compagnie che gestiscono il processo in outsourcing, un recupero crediti efficace è assicurato soprattutto dalla compresenza di due fattori: l’outsourcer deve garantire una comprovata esperienza sia in termini di analisi che di strumenti informativi innovativi.

Quando invece si sceglie una modalità «ibrida», anche la condivisione di un gestionale per il recupero crediti è un elemento prioritario, mentre è di minore importanza per le compagnie che decidono di affidarsi prevalentemente ad un partner esterno (6,6 vs 5,0).

Quali sfide per il mercato assicurativo oggi?

“Il mercato assicurativo, caratterizzato da crescente competitività e riduzione dei margini, attraversa una forte trasformazione di prodotti sempre più modulari e di processi digitali che risponde ad una variazione dei bisogni assicurativi della clientela,” ha affermato Giuseppe Dosi, Head of Market Insurance di CRIF. Negli ultimi 5 anni, infatti, il settore ha vissuto grandi cambiamenti, che di riflesso hanno portato anche le imprese a misurarsi con nuovi dimensioni. Sempre più operatori lontani dal mercato finanziario offrono prodotti assicurativi e questo affollamento è uno degli elementi che ha portato per il 91% degli intervistati a un aumento della concorrenza di prezzo, rispetto a 5 anni fa.

In Italia, le sfide riguardano soprattutto due dimensioni tra loro complementari: mercato e organizzazione interna. Le prime hanno a che fare con l’attuazione di politiche di trading up che possano accrescere il LifeTime Value del cliente e al contempo la redditività della compagnia, attraverso la vendita di soluzioni assicurative ad alto valore aggiunto diverse dalle assicurazioni RC Auto. Digitalizzazione dei processi produttivi e trasformazione dei sistemi informativi rappresentano invece le chiavi per ottimizzare l’efficienza interna. Con l’adozione di soluzioni ad hoc, è possibile ridurre le attività time consuming e impiegare risorse ed energie per guidare l’innovazione: l’obiettivo è trovare soluzioni nuove, a livello di prodotto e di experience, per i clienti. Si tratta, quindi, di riesaminare e rivedere le priorità come è già accaduto in molte compagnie che hanno un processo in outsourcing, per trovare leve e partner adatti a liberare le risorse (sia economiche che umane) e supportare i processi core del mercato assicurativo.