In questa fase di uscita dal lockdown, l’auto è al primo posto tra le scelte di mobilità degli europei, come evidenzia l’Osservatorio Lockdown: i risultati di questo monitoraggio sono stati presentati nel corso del webinair “Automotive CRIF roundtable. Returning to growth in the new normal. The role of car financing for the future of Automotive sector”, organizzato da CRIF e Nomisma con i principali player del settore tra cui ALD, BMW BANK, BNPP PF e SCANIA.

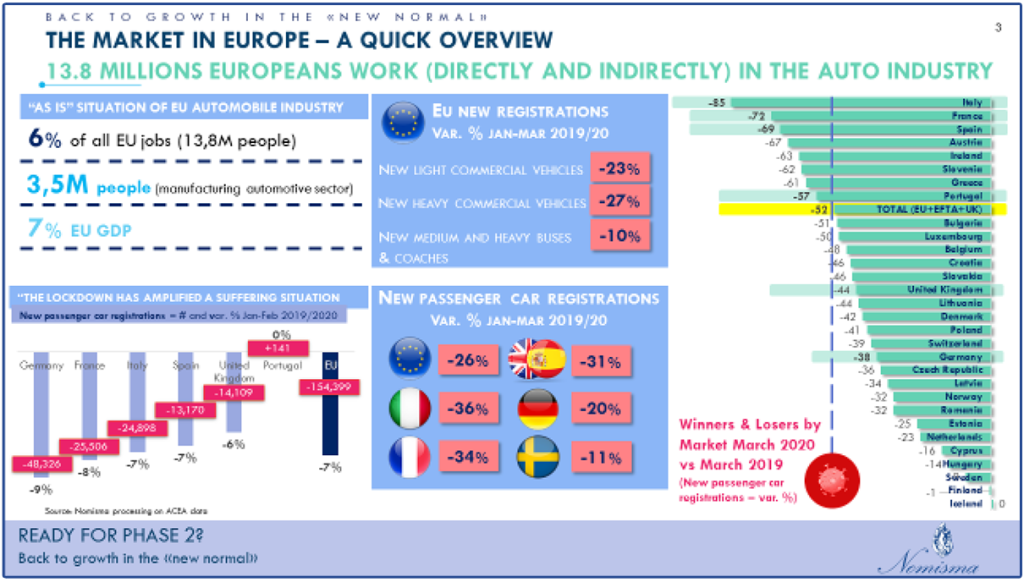

Sulla base dei dati forniti dall’Osservatorio Lockdown, la tavola rotonda ha affrontato il tema del ritorno alla normalità per un settore come quello automobilistico che, a livello europeo, conta 13 milioni e 800 mila occupati e ha acceso i riflettori sullo scenario pre-lockdown e sul crollo che a marzo 2020 ha interessato sia l’Italia che l’Europa.

Lo scenario pre-pandemia

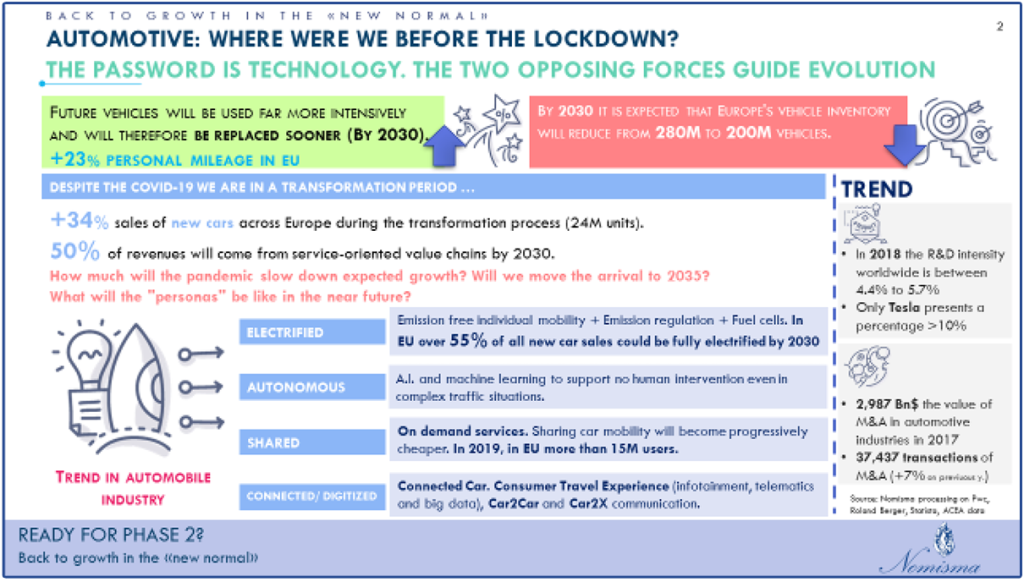

La pandemia e il conseguente lockdown si sono inseriti nel mercato dell’automotive in una fase caratterizzata già da grandi cambiamenti: il settore si preparava, infatti, all’avvento dell’elettrico (entro il 2030 saranno elettriche oltre il 55% delle nuove auto vendute), della guida autonoma, della mobilità in sharing, etc… Un momento cruciale, quindi, che vedeva le case automobilistiche impegnate in importanti investimenti sul fronte Research and developement (R&D) stimati, a livello globale, tra il 4% e il 6% (percentuale che ha toccato anche il 10% nel caso di Tesla).

In questo scenario, il settore puntava sulla concentrazione per garantire innovazione e stabilità finanziaria in un mercato articolato e parzialmente saturo: un approccio che ha portato nel 2017 a una crescita annuale delle operazioni Merger and acquisition (M&A) con un aumento a livello europeo del 7% per un totale di oltre 37mila operazioni.

L’evoluzione del mercato era guidata da due forze opposte: da un lato la tendenza a un uso più intensivo dell’auto con un chilometraggio individuale stimato pari al +23% entro il 2030, dall’altro la consapevolezza che entro il 2030 in tutta Europa circa 80 milioni di veicoli cederanno il passo a soluzioni più ecologiche e al car sharing.

Cosa è cambiato con il lockdown?

Il calo delle immatricolazioni

Il focus di Nomisma dedicato agli effetti del lockdown sull’automotive ha messo in risalto un importante calo delle immatricolazioni che in Italia ha toccato quota -85% rispetto al 2019 (si tratta del 33% in meno rispetto al valore medio dell’area EU – EFTA – UK).

Il calo ha interessato anche Francia (-34%), Regno Unito e Spagna (-31%) e Germania (-20%). Il crollo ha coinvolto a livello europeo sia i mezzi leggeri, con una riduzione del 23%, che quelli pesanti, scesi del 27%. Se è vero che il Covid-19 ha rappresentato la causa principale del crollo del mercato automobilistico, è altrettanto vero che il lockdown ha amplificato, purtroppo esponenzialmente, una situazione di sofferenza pregressa.

Il lockdown, in realtà, ha amplificato una crisi già atto

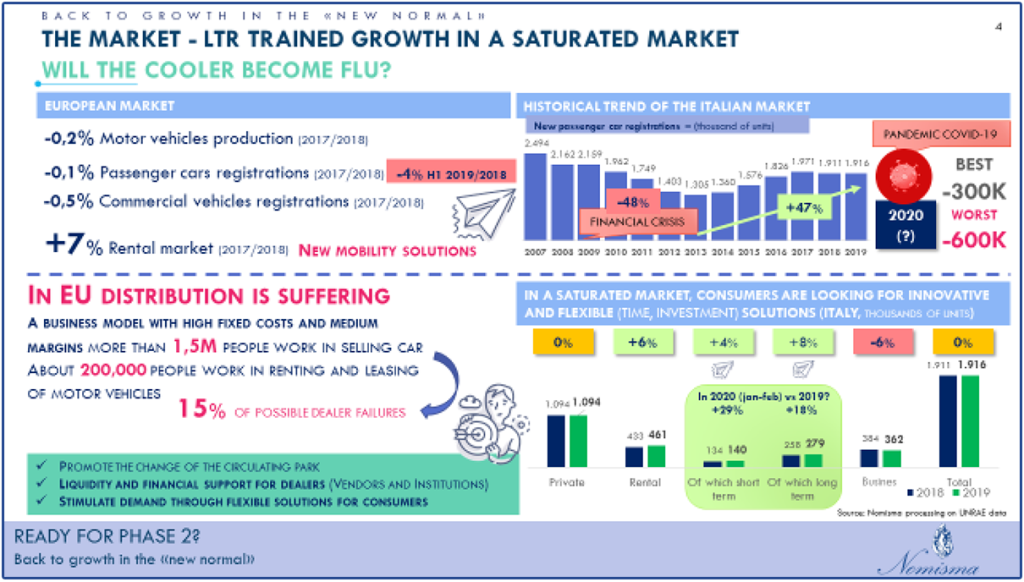

I numeri messi in evidenza dall’Osservatorio Lockdown dimostrano che, di certo, i due mesi di chiusura hanno impattato pesantemente sul mondo dell’automotive, ma la situazione di sofferenza era già in parte evidente e lo stop determinato dalle misure anti contagio ha solo contribuito ad amplificarla: nel primo bimestre del 2020 il numero di immatricolazioni di auto a livello europeo era già in calo del 7% rispetto allo stesso periodo dell’anno precedente. Più nello specifico – in Italia – il numero delle immatricolazioni del 2019, pari a 1,9 milioni, è nettamente più basso rispetto ai livelli pre crisi del 2008 quando il dato ha toccato quota 2 milioni e 500mila.

Il report evidenzia, inoltre, che l’andamento del settore automobilistico per il 2019 si è mantenuto stabile rispetto al 2018 grazie alla crescita del noleggio che, con 6 punti percentuali in più, ha bilanciato l’andamento dei segmenti business e privati.

Mobilità: quale la situazione nell’immediato futuro?

Nella fase pre-covid l’indice di mobilità urbana in Italia era a quota 72%, con circa 100 milioni di spostamenti giornalieri feriali, un dato che negli ultimi dieci anni è cresciuto del 9%. Nel 2019 6 cittadini su 10 hanno optato per l’auto come mezzo di trasporto principale. Certo, l’indice di mobilità sostenibile è cresciuto di 6 punti percentuali nel giro di un decennio, arrivando al 37%, ma l’auto è rimasta in testa alle preferenze degli italiani e lo sarà anche di più nella fase 2.

In base all’analisi sviluppata a partire dai dati dell’Osservatorio Lockdown, infatti, a fronte di un rischio contagio che porterà gli italiani a scegliere sempre meno di spostarsi in autobus, l’uso dell’auto privata è destinato a crescere del 30% sulla scia del “fear effect”, mentre sarà possibile, anche se in misura minore, una crescita dell’uso della bicicletta.

Consumi nel settore automotive: come si riparte?

Tra gli effetti che il lockdown ha avuto sul mercato automobilistico c’è uno stop delle vendite che ha di fatto bloccato 350 mila auto nei concessionari per un valore immobilizzato di quasi 7 miliardi. Un blocco che potrebbe impattare pesantemente anche sul fronte occupazionale: è a rischio, infatti, il futuro dei 150mila occupati nei 1400 concessionari italiani. I lavoratori a rischio in tutta Europa sono circa 1milione e mezzo.

In un contesto che a livello globale vede un crollo del commercio pari al 9,7%, con una crescita del PIL europeo di poco inferiore all’1% e una contrazione del prodotto interno lordo italiano del 9%, il mercato potenziale va incontro a una contrazione e a una crescente avversione al rischio. La risposta a questi fenomeni, come messo in luce dall’analisi dedicata all’automotive, è rappresentata dalla consumer centricity.

Nell’immediato futuro sarà fondamentale mettere il cliente al centro, il che significa prevedere la collaborazione di tutti gli attori coinvolti: istituzioni, vendors, concessionari e società di noleggio dovranno operare in sinergia a favore di liquidità, flessibilità, exit e digitalizzazione, intercettando il nuovo customer journey del consumatore che sarà sempre più digitale, ma non per questo non personalizzato.

L’Osservatorio Lockdown di Nomisma

L’Osservatorio Lockdown è stato realizzato da Nomisma per “fotografare” l’impatto dell’emergenza Covid-19 sulle vite degli italiani, monitorandone in maniera continuativa abitudini, stati d’animo, consumi e comportamenti in vista della fase 2. L’obiettivo di questo monitoraggio è indirizzare le scelte strategiche delle imprese appartenenti ai più svariati settori e aiutarle a riprogrammare le proprie azioni di marketing e comunicazione alla luce dei cambiamenti intercorsi.

Come dimostra il report realizzato per il settore automotive, l’Osservatorio Lockdown è uno strumento “personalizzabile” che può calarsi nella realtà aziendale e nel settore di appartenenza, in base alle specifiche esigenze del committente.

Per maggiori informazioni e approfondimenti sugli osservatori Nomisma o per sviluppare report ad hoc si può scrivere a osservatori@nomisma.it