All’interno del mercato dei vini di alta gamma perde di appeal la GDO, dopo gli exploit registrati in fase di lockdown. Di contro, torna forte il ruolo del canale Ho.Re.Ca., mentre si consolida l’ascesa dell’e-commerce nella vendita dei fine wine.

Sono questi i dati principali emersi nel quarto approfondimento dell’Osservatorio Wine Monitor 2022 di Nomisma, realizzato per IGM (Istituto Grandi Marchi). Il report, presentato a Roma, presso la sede della stampa estera, dal Responsabile Agroalimentare & Wine Monitor Denis Pantini e discusso assieme al Presidente dell’Istituto italiano dei vini di qualità – Grandi Marchi, il Professor Piero Mastroberardino, ha indagato come la pandemia da Covid-19 abbia cambiato la distribuzione dei fine wine in Italia e se tali evoluzioni siano da ritenersi strutturali o congiunturali.

In particolare, la ricerca Nomisma ha approfondito i cambiamenti intervenuti dal 2019 al 2022 nelle vendite di vini di fascia premium nella GDO italiana (per categoria e principali denominazioni) e nell’assortimento delle maggiori piattaforme italiane di vendita online di vino, confrontando questi trend con la propensione – attuale e futura – dei consumatori italiani all’acquisto di fine wine in tali canali. Quest’ultimo aspetto è stato ricostruito attraverso la realizzazione di un’indagine diretta su un campione rappresentativo della popolazione italiana.

Fine Wine e distribuzione in Italia: ritorno dal futuro?

Come nelle precedenti occasioni, al centro dell’incontro, il report che IGM ha commissionato a Wine Monitor, l’Osservatorio di Nomisma dedicato al mercato del vino. Il tema del 2022 è stato “Fine Wine e distribuzione in Italia: ritorno dal futuro? La distribuzione del vino in Italia tra nuovi e vecchi canali. Evoluzione e prospettive per i fine wine”.

“Nel corso degli anni la nostra collaborazione con Wine Monitor – ha introdotto Piero Mastroberardino, Presidente IGM – ha contribuito alla costruzione di ricerche fondamentali per comprendere le dinamiche business del nostro settore, soprattutto attraverso focus specifici su alcuni mercati internazionali. In questa occasione abbiamo puntato sulla distribuzione in Italia, in questo preciso momento storico, dei fine wine che rappresentano una quota importante nel fatturato delle diciotto aziende che compongono il nostro gruppo”.

Lo studio si è sviluppato sull’analisi delle vendite nella GDO italiana e nel canale off-premise, dal 2019 ad oggi, con una suddivisione per categoria, denominazioni e fascia di prezzo. L’analisi ha coinvolto inoltre gli assortimenti, in termini di ampiezza e profondità, dei tre top player dell’e-commerce di settore: Tannico, Vino.com e Callmewine.

2022: anno record per l’export di vino italiano

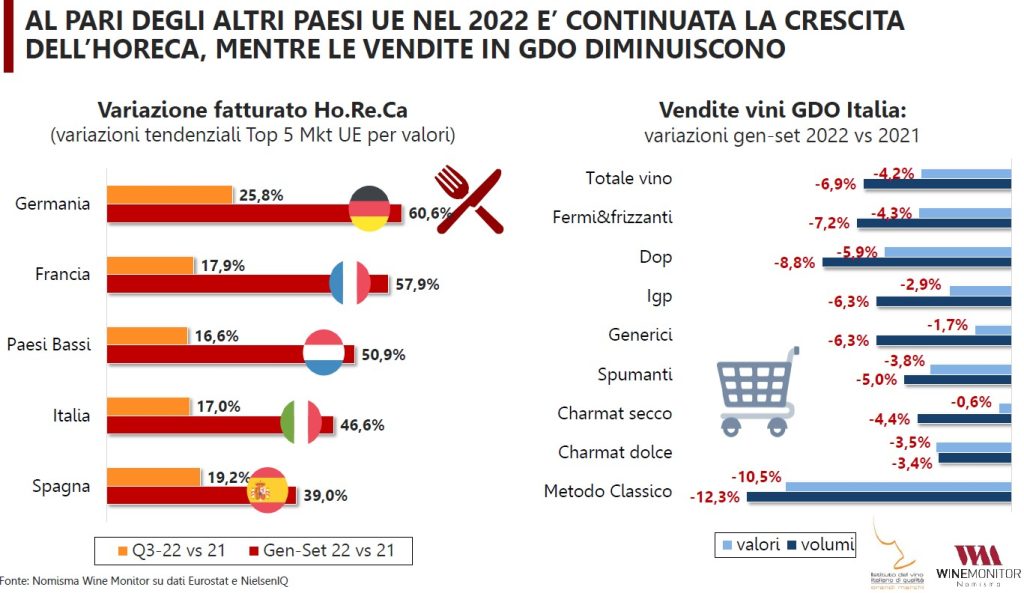

La prima parte dell’Osservatorio ha fotografato lo scenario di mercato, caratterizzato in particolare da una ripresa dei consumi fuori-casa, nonostante l’inflazione. Il 2022 è stato un anno record per l’export di vino italiano, con 8 miliardi di euro secondo le stime Nomisma Wine Monitor e un aumento del fatturato nel canale Ho.Re.Ca del +47% rispetto al 2021 (periodo di riferimento: gennaio-settembre 2022).

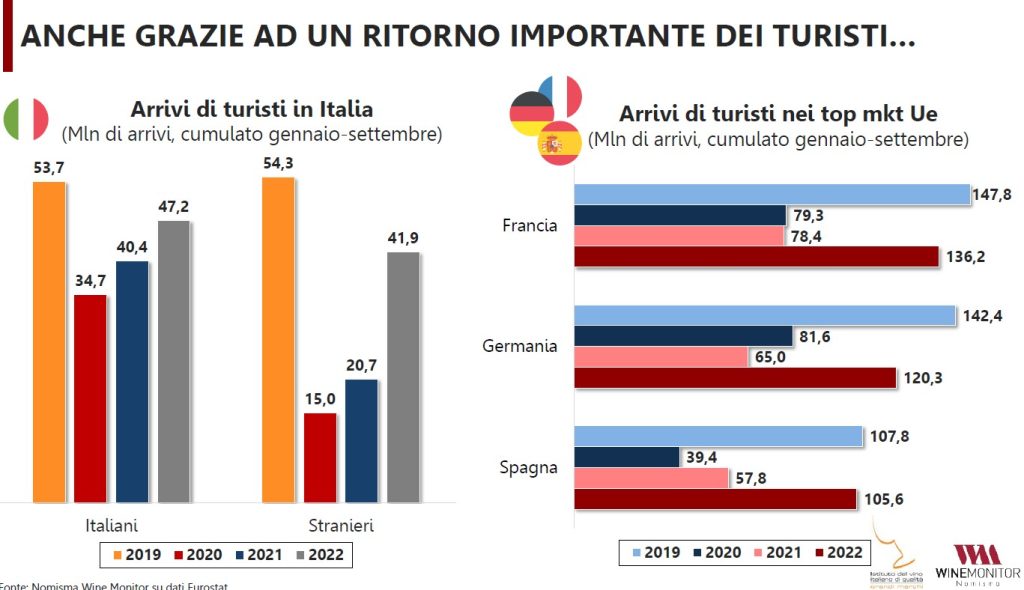

Una crescita del settore Ho.Re.Ca strettamente connessa alla ripresa dei flussi turistici che ha, di converso, portato ad una riduzione degli acquisti di vino nel canale della GDO. In particolare, in Italia il numero degli arrivi dall’estero è arrivato (nel periodo gennaio-settembre) a quasi 42 milioni di turisti stranieri contro i 20,7 milioni del 2021. Ma anche negli altri paesi europei, la ripresa del turismo è stata notevole, riportando i livelli degli arrivi (sia dall’estero che dei residenti) molto vicino a quelli pre-pandemici (2019).

In altri termini, se la crescita delle vendite in GDO nel 2020 era attribuibile al lockdown e alla conseguente chiusura degli esercizi commerciali e quindi all’inserimento in Iper e Supermercati di etichette prima reperibili esclusivamente in enoteche e ristoranti, l’attuale calo delle vendite dei fine wine nella GDO, è principalmente imputabile allo spostamento dei consumi, dalle mura domestiche al fuori-casa.

Questo andamento riguarda vini rossi, bianchi e bollicine. Restano invece stabili le vendite dei rosati, che però costituiscono una percentuale minima nel quadro generale.

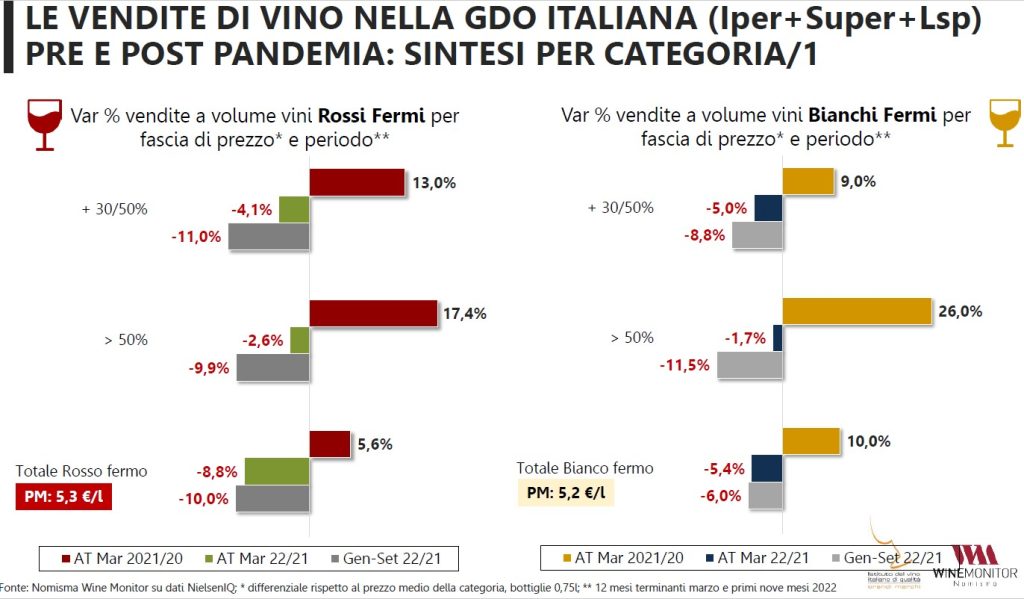

I vini rossi fermi

L’analisi di Nomisma Wine Monitor sulle vendite dei vini rossi in bottiglia mostra un generale aumento nel 2021 rispetto al periodo pre pandemia (2020), che interessa entrambe le fasce prese in esame: +13% per i vini con prezzo superiore tra il 30% e il 50% rispetto alla media e + 17% per quelli con prezzo superiore al 50%, contro un +6% dell’intera categoria. Nei dodici mesi successivi (fino a marzo 2022), invece, la situazione si è ribaltata, per quanto i cali siano stati inferiori alla media. Infine, nei primi 9 mesi del 2022 (rispetto allo stesso periodo 2021), le vendite a volumi dei vini rossi di fascia alta sono risultate nuovamente in calo: -11% quelle con prezzo superiore tra il 30% e il 50% rispetto alla media.

I vini bianchi fermi

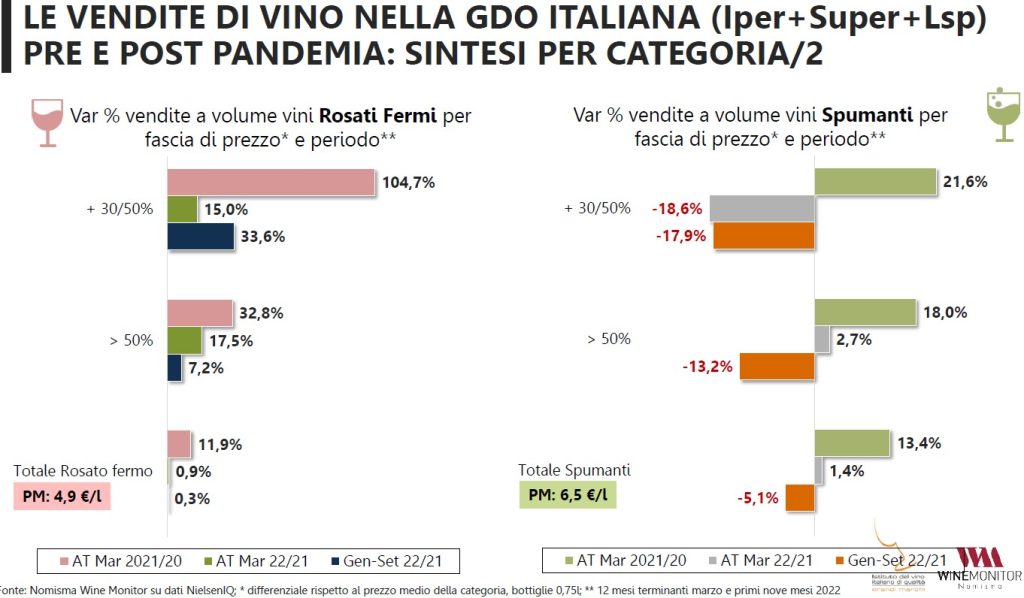

Gli stessi andamenti sono riscontrabili per i vini bianchi fermi così come per gli spumanti. Dopo infatti un’esplosione delle vendite degli sparkling di alta gamma in GDO (+18% quelli con prezzo superiore del 50% alla media della categoria nel 2020), con la riapertura progressiva di wine bar e ristoranti le vendite si sono ridimensionate, per poi passare in territorio negativo nei primi sette mesi dell’anno in corso: -18% quelle degli spumanti con prezzo medio compreso tra +30 e 50% rispetto alla media, -13% le vendite a volume dei top di gamma (con prezzo oltre +50% della media).

I vini fermi rosati

Rispetto a tale trend, solo i vini fermi rosati fanno eccezione. Nel loro caso, le fasce alte di prezzo sono aumentate nelle vendite a volume sia nel 2021 che nei primi nove mesi del 2022, con variazioni superiori alla media della categoria (per quanto occorre segnalare come i rosè risultino pari ad appena il 3% di tutte le bottiglie dei vini fermi vendute in GDO).

I vini Dop

La stessa analisi ha riguardato alcuni importanti vini Dop, in particolare quelle denominazioni al cui interno figurano molti fine wine italiani. E il risultato non si è discostato molto da quello dell’analisi fatta per l’intera categoria.

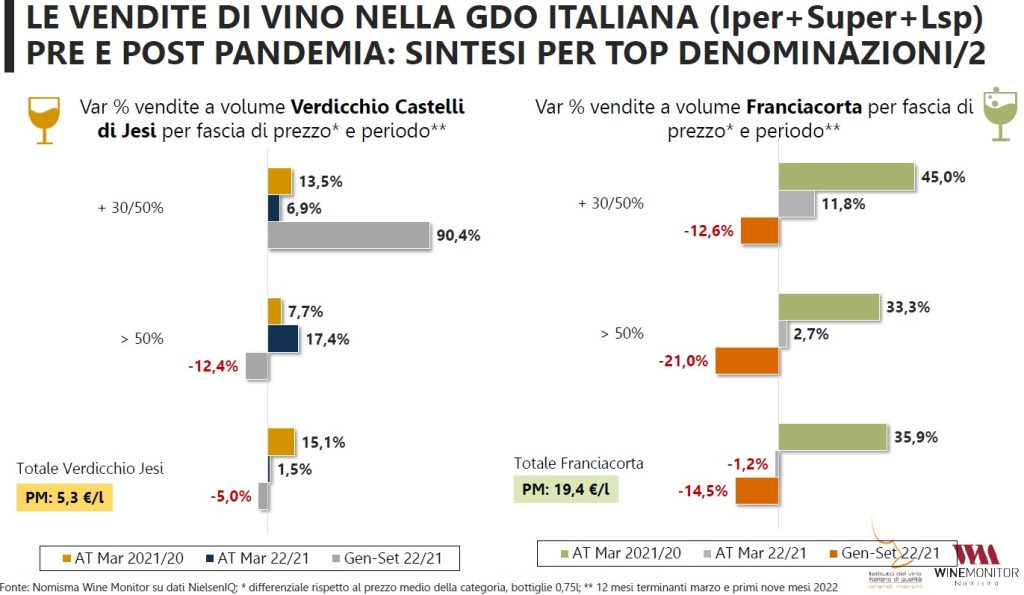

Ad esempio, i Franciacorta di fascia alta venduti in GDO, nel pieno della pandemia (2020), hanno registrato un exploit con vendite comprese tra il +33% e +45% per le due fasce super-premium: prezzo pari a +30%-50% e over 50% in più della media. Ma negli anni successivi tale successo si è ridimensionato, fino a diventare negativo nei primi 9 mesi del 2022 (-21% le vendite a volume della fascia di prezzo oltre +50% della media).

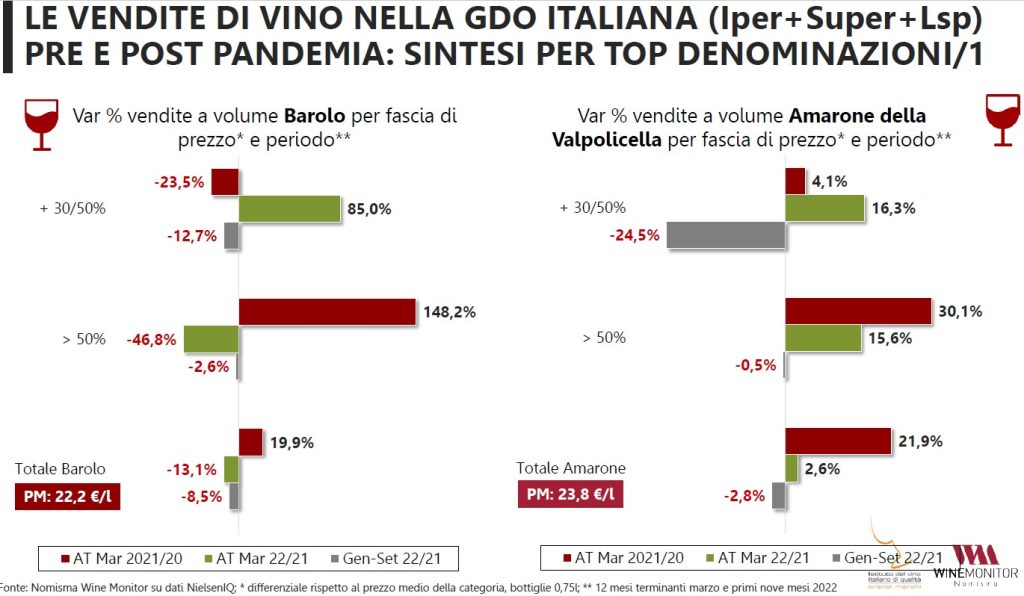

Nel caso del Barolo e dell’Amarone della Valpolicella, i cali più rilevanti hanno interessato la fascia di prezzo compresa tra un +30% e 50% rispetto al prezzo medio dell’intera denominazione così come in merito al Verdicchio dei Castelli di Jesi la stessa fascia di prezzo ha visto ridursi gli acquisti in GDO del -12% nei primi 9 mesi del 2022, rispetto ad una media delle vendite del -5%.

“Dai risultati dell’analisi sulle vendite in GDO per fascia di prezzo sembra emergere una sensibile attenzione dei consumatori verso i fine wine durante la pandemia, determinata più dalla necessità che da un reale interesse. Ma con il ritorno ai consumi fuori casa, gli italiani hanno ripreso gli acquisti di vino pregiato presso i canali “tradizionali” come enoteche e ristoranti.

D’altronde, l’identikit dell’acquirente italiano di vini in GDO (Iper e Super) evidenzia caratteristiche che in termini di preferenze di acquisto tendono a privilegiare l’acquisto in promozione (ancora più evidente quando questo riguarda i fine wine) mentre attribuiscono meno rilevanza ai brand famosi nella scelta dei vini” – ha osservato Denis Pantini, Responsabile Wine Monitor Nomisma.

Cosa significa “fine wine” per i consumatori?

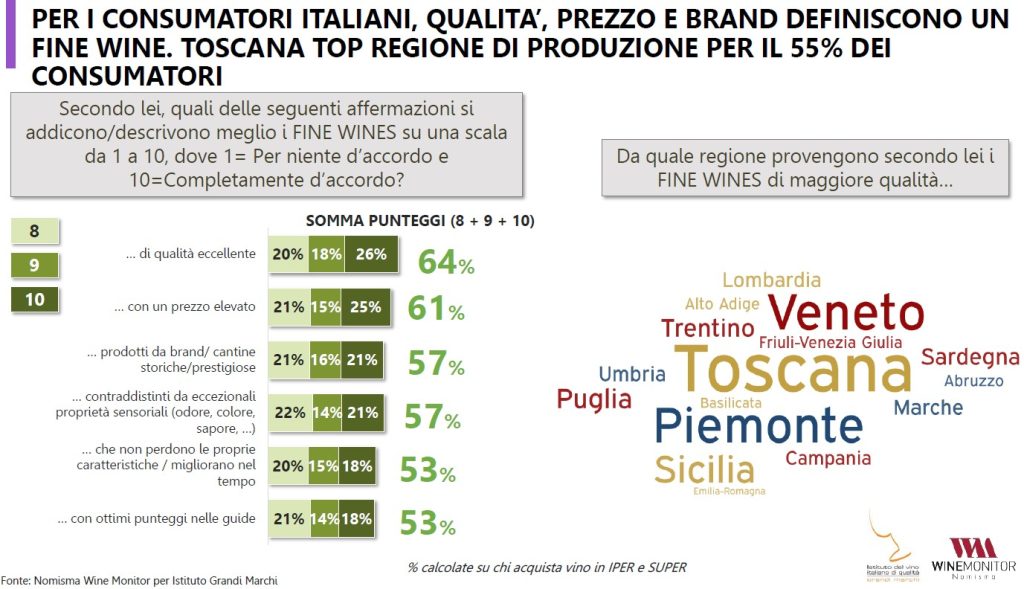

Innanzitutto, uno dei principali obiettivi della consumer survey realizzata nell’ambito dello studio, è stato quello di capire cosa intende il consumatore italiano per “fine wine”.

In una scala da 1 a 10, i requisiti che hanno ottenuto i “voti” più alti (da 8 a 10) nell’identificazione di un fine wine sono, a detta degli italiani, la qualità eccellente (64% dei rispondenti), il prezzo elevato (61%) e il fatto che siano prodotti da cantine storiche e prestigiose (57%). Per quanto riguarda le regioni di “elezione” dei fine wines, emerge su tutte la Toscana (lo pensa il 55% dei consumatori di vino), seguita da Piemonte (41%), Veneto (36%), Puglia (23%) e Sicilia (21%).

Comportamenti d’acquisto dei consumatori

La survey ha quindi approfondito i comportamenti d’acquisto. Innanzitutto, va detto che nell’approccio al consumo di vino in generale, un 35% degli italiani si riconosce nell’acquisto di vini con brand noti e un altro 26% nel piacere di bere vini costosi.

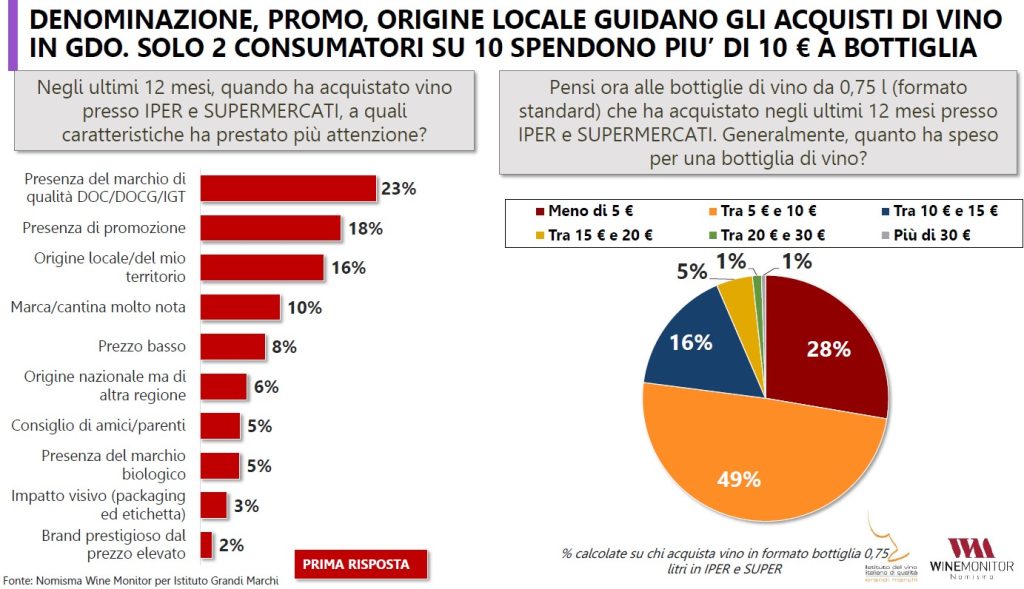

Dall’altro lato, però, il 47% dei consumatori acquista in GDO etichette di alta fascia di prezzo solo se in promozione, nonostante i principali driver di scelta risultino la presenza della denominazione d’origine (23%), l’origine locale (16%) e la notorietà del brand (10%).

Restando in tema di acquisti nella GDO, solamente il 15% del campione è disposto ad acquistare vini super premium in questo canale, a conferma del sempre più ridotto appeal di quest’ultimo sul versante fine wine. Va inoltre segnalato come presso iper e supermercati la percentuale di consumatori disposti a spendere oltre 10 euro per una bottiglia di vino non superi il 23%.

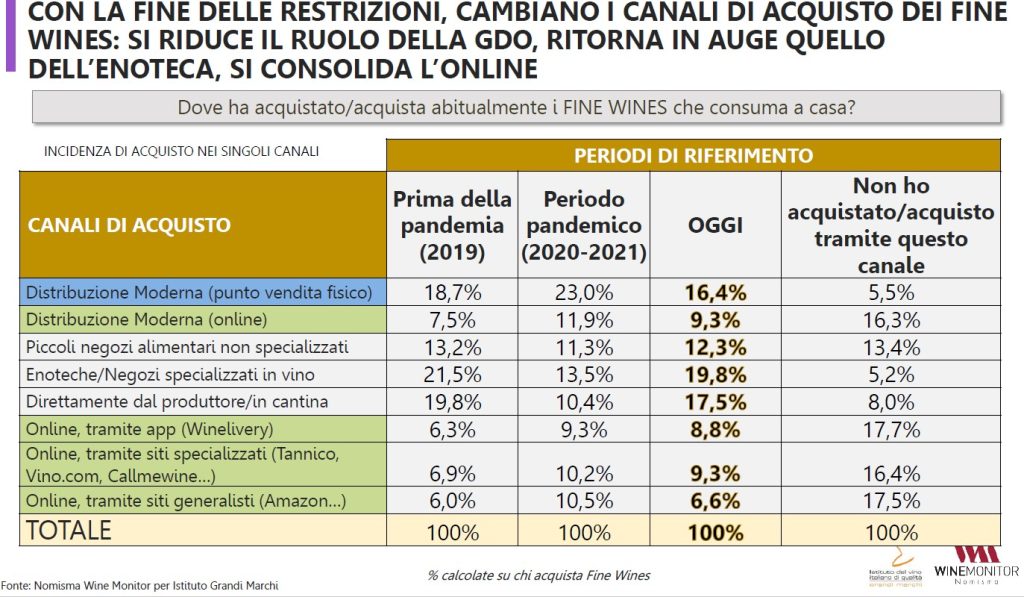

Fine wine e canali di vendita: in flessione la GDO, mentre risalgono enoteche e negozi specializzati e si consolida l’online

Entrando nel dettaglio dei canali presso i quali i consumatori italiani acquistano fine wine, dalla survey è emersa una percentuale più bassa di chi oggi frequenta i punti vendita della GDO per l’acquisto di tali vini sia rispetto al periodo pandemico (2020-2021) che al 2019.

Al contrario, la percentuale di consumatori di fine wine che si rivolgono ad enoteche e negozi specializzati è aumentata rispetto allo stesso biennio (anche in ragione delle chiusure imposte) e risultano in linea rispetto al 2019, vale a dire a prima dell’arrivo del Covid.

Questi i numeri: nel 2019, il 21,5% degli acquirenti di fine wines comprava in enoteca. Con l’arrivo del Covid, la percentuale è scesa al 13,5% per poi risalire oggi al 19,8%.

I canali che invece hanno visto una crescita rispetto al periodo pre-pandemico sono quelli online, sia specializzati che generalisti. Gli acquisti di fine wine, oggi, sembrano interessare una percentuale inferiore di consumatori rispetto al periodo pandemico (2020-2021) ma sensibilmente superiore al 2019, a conferma di quanto la pandemia abbia accelerato il fenomeno delle vendite online il cui trend di crescita è comunque destinato a consolidarsi anche nei prossimi anni (Covid o meno).

“E’ evidente che in questo studio la pandemia costituisce uno spartiacque determinante – ha spiegato Denis Pantini– che ha comportato dei cambiamenti importanti nelle abitudini degli Italiani, e non solo, sul fronte dell’acquisto dei vini e di altri prodotti. La nostra Consumer Survey mostra però come ci sia un deciso ritorno, almeno per quanto concerne il segmento delle etichette di alta gamma, al canale Ho.Re.Ca. e, al tempo stesso, come l’e-commerce abbia invece intrapreso un percorso di crescita che non sembra destinato a interrompersi”.

I punti di forza che premiano la vendita dei vini pregiati

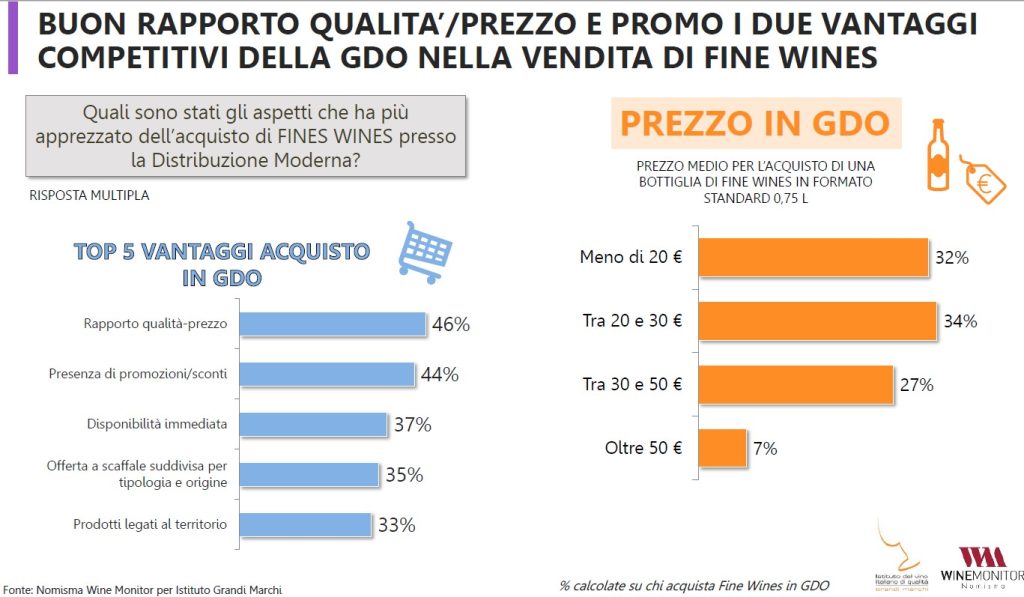

Interessante, a questo punto, soffermarsi sui punti di forza che orientano le scelte di acquisto di vini pregiati. Presso i punti vendita della Distribuzione Moderna (in particolare Iper e Super), gli aspetti più apprezzati sono il buon rapporto qualità/prezzo (46%) e la presenza di promozioni (44%). Parlando di prezzi, rispetto all’importo medio pagato per l’acquisto di una bottiglia di fine wine in Iper e Super, il 32% degli acquirenti non va oltre 20 euro, il 34% tra 20 e 30 euro, il rimanente 34% oltre i 30 euro.

Nel caso invece dell’acquisto online, ampiezza della gamma (44%) e possibilità di acquisto H24 (42%) rappresentano i due fattori più apprezzati dagli acquirenti di fine wine, seguiti da promozioni e sconti (41%). Nel caso dell’acquisto online, il 29% degli acquirenti non è andato oltre i 20 euro, il 33% si è fermato fra i 20 e i 30 euro mentre il 38% ha speso più di 30 euro per una bottiglia di vino di alta gamma.

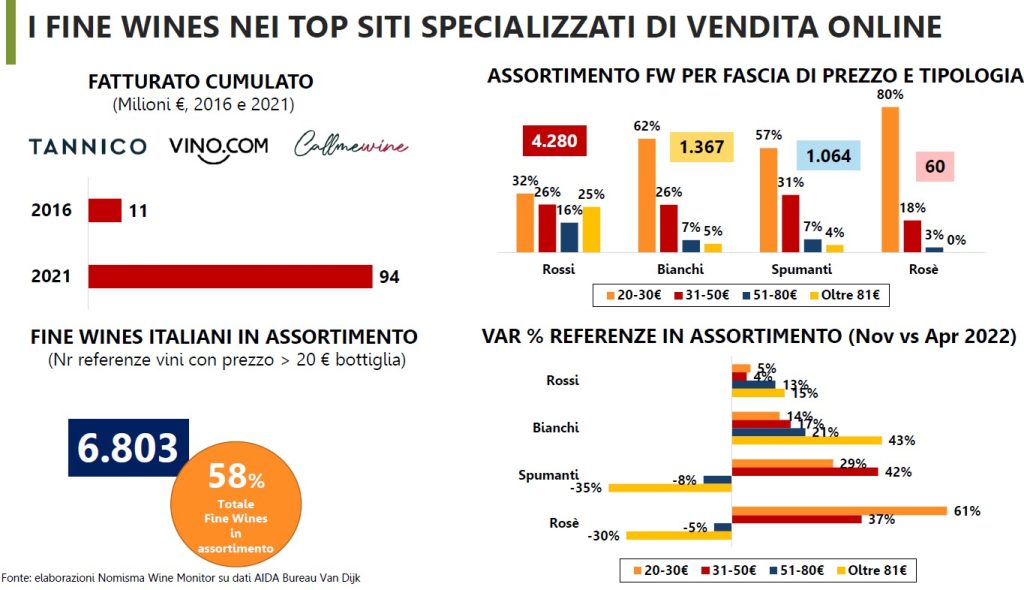

Le vendite online nelle 3 principali piattaforme e il “peso” delle etichette italiane

L’ultima parte dello studio ha mappato l’assortimento di fine wine (identificati con bottiglie di prezzo superiore ai 20 euro) nelle 3 principali piattaforme italiane specializzate nella vendita online di vino (Tannico, Vino.com e Callmewine) il cui fatturato cumulato nel 2021 ha raggiunto i 94 milioni di euro (contro gli 11 milioni di cinque anni prima).

In questo segmento, le etichette italiane giocano un ruolo importante: a fronte di un assortimento di oltre 11.700 fine wine presenti a novembre 2022, quelle tricolori rappresentano il 58% (pari a oltre 6.800) di cui il 63% costituito da vini rossi, il 20% da bianchi, il 16% da spumanti mentre i rosati sono presenti con appena l’1%.

Un confronto tra le referenze di fine wines disponibili a novembre rispetto a sei mesi prima (aprile) per fascia di prezzo evidenzia una crescita significativa soprattutto nelle fasce fino a 50 euro a bottiglia, denotando alcune riduzioni per tipologia in quelle più alte: probabilmente, l’effetto “rallentamento economico” associato alla crescente inflazione ha indotto le piattaforme di vendita online a ricalibrare l’assortimento, incrementando le referenze delle fasce di prezzo più basse.

“Per le famiglie IGM – ha concluso Mastroberardino – si tratta di informazioni di assoluto valore che in qualche modo confermano le nostre rispettive esperienze personali, soprattutto quelle maturate nel corso degli ultimi mesi nel corso dei quali siamo stati protagonisti di diverse “missioni”, in Italia e all’estero. Sono dati che esamineremo con estrema attenzione e che certamente ci forniranno ulteriori spunti di riflessione. I numeri costituiscono una base importante per il nostro lavoro. Senza dimenticare la passione e la voglia di raccontare il vino italiano di qualità che rimangono il nostro carburante naturale”.

Il mercato del vino nell’Osservatorio Wine Monitor di Nomisma

Wine Monitor è l’Osservatorio di Nomisma dedicato al mercato del vino, una delle eccellenze del settore agroalimentare italiano.

L’Osservatorio realizza studi, ricerche e consulenze ad hoc alle imprese vitivinicole e produce annualmente report strategici (che distribuisce ai propri abbonati) che rappresentano strumenti fondamentali per analizzare gli scenari in continua evoluzione, interpretare le dinamiche e fornire alle aziende indicazioni utili per sviluppare le giuste strategie di business.

L’Osservatorio si rivolge a diversi target: imprese della filiera vitivinicola, associazioni di produttori, consorzi di tutela, banche, società finanziarie, istituzioni, giornalisti, ma anche studiosi e appassionati del mondo del vino.

Per informazioni sui dati e i servizi Wine Monitor: denis.pantini@nomisma.it