Lo studio Nomisma si è posto come obiettivo quello di stimare il reale impatto economico sul Paese dei player dell’arte, considerando non solo i settori direttamente coinvolti – gallerie d’arte, antiquari e case d’asta – ma anche gli altri operatori che collaborano in maniera organica e continuativa (logistica, assicurazioni, fiere, restauratori, artigiani, istruzione, pubblicazioni). Da questa analisi è emerso come nel 2019 in Italia, a fronte di un complessivo giro di affari di 1,46 miliardi, grazie ad un effetto moltiplicatore pari a 2,60, l’impatto economico sull’attivazione dei fornitori diretti e indiretti e i consumi delle famiglie sia di 4 miliardi di euro.

Questo l’insight più importante che emerge dalla ricerca di Nomisma “ARTE, il valore dell’industry in Italia”, realizzata per il Gruppo Apollo e con la collaborazione di Intesa San Paolo. Vediamo ora i numeri del settore, le prospettive future e le nuove sfide che i player si aspettano alla luce della profonda evoluzione che sta vivendo il mercato dell’arte nel nostro Paese.

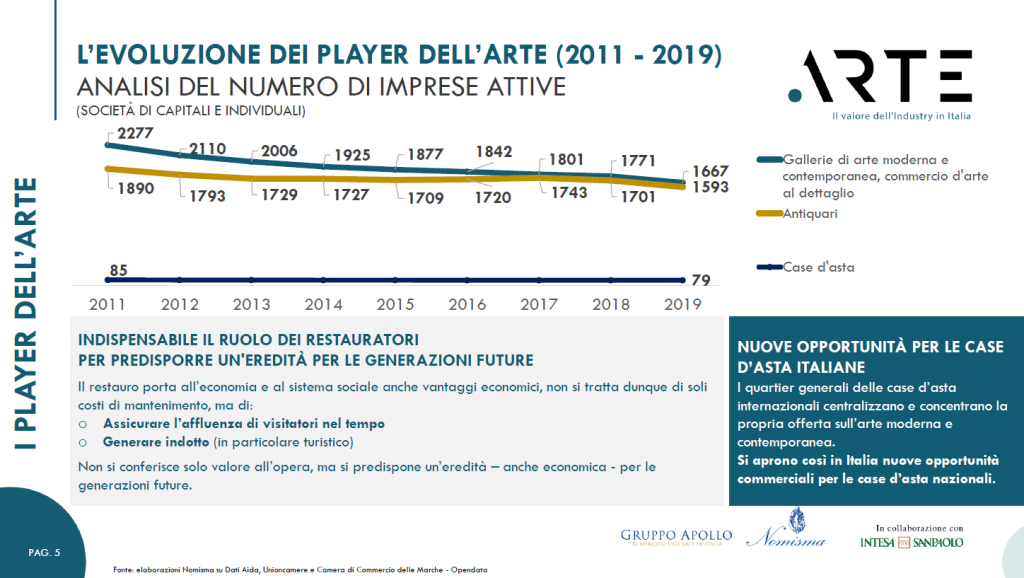

La composizione dei player: gallerie, antiquari e case d’asta aumentano il fatturato, ma diminuiscono come numero

Nel periodo 2011-2019 il fatturato dei player dell’arte – rientranti tra le società di capitali – è cresciuto del 118%, nonostante un sensibile calo del numero dei player coinvolti in questo mercato. Un dato che – con un impatto complessivo nel 2019 sull’economia italiana di quasi 4 miliardi di euro – evidenzia il virtuosismo delle imprese e degli operatori che, nel corso dell’ultimo decennio, sono state capaci di organizzarsi per assecondare l’evoluzione della domanda. Va segnalato, tuttavia, che la pandemia e i lockdown del 2020 hanno impattato negativamente sul fatturato, generando una richiesta di credito che ha coinvolto il 33% delle imprese. Una situazione di emergenza economico-finanziaria che nel 2021 non sembra ancora rientrata.

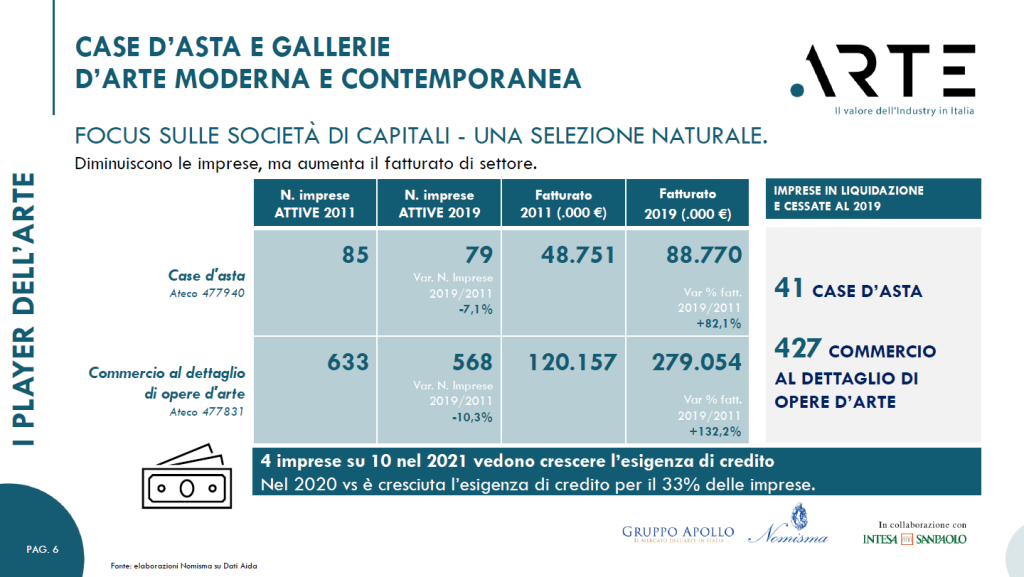

Nel 2019 le gallerie d’arte in Italia erano 1667, 610 in meno rispetto al 2011. Scenario simile per gli antiquari, che scendono da 1890 (nel 2011) a 1593 (nel 2019), con un calo di 297 unità. Più stabili, invece, le case d’asta: 79 nel 2019 contro le 85 del 2011. Si tratta, in generale, di attività che hanno saputo cogliere le nuove opportunità di mercato generate dalla centralizzazione e concentrazione dell’offerta nei segmenti dell’arte moderna e contemporanea.

Nonostante il calo complessivo del numero di operatori, nel 2019 si è registrato, per i player dell’arte – organizzati in società di capitali – un fatturato di 367,8 milioni di euro, contro i 168,9 milioni di euro del 2011 (+118%). Peraltro, in controtendenza con i dati riportati sopra, gallerie, antiquari e mercato d’arte hanno più che raddoppiato il loro giro di affari (+132%) dal 2011 al 2019, superando i 279 milioni di euro, mentre la crescita è stata minore per le case d’asta (+82%) che hanno raggiunto quota 88,7 milioni.

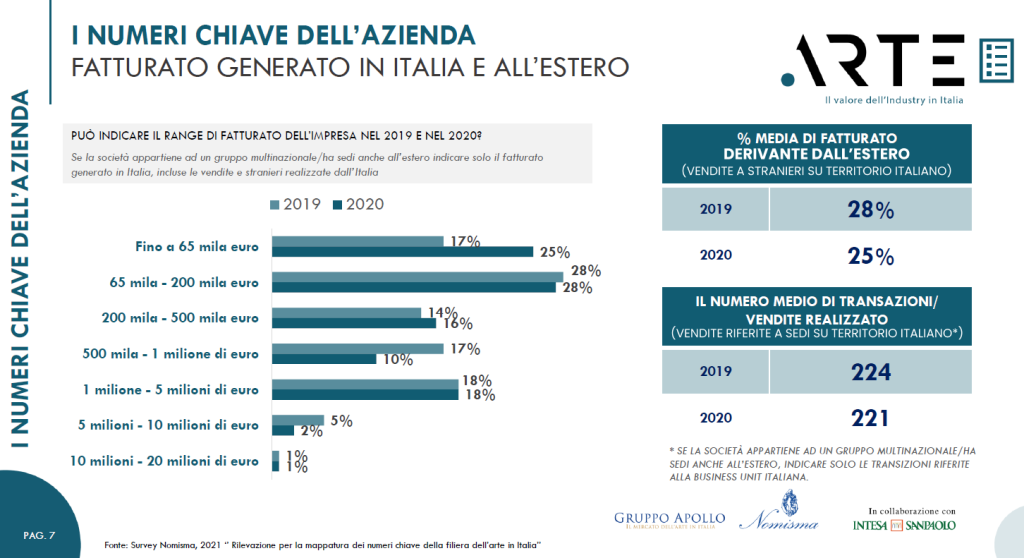

La survey di Nomisma sui player dall’industry, Gallerie, Case d’asta ed Antiquari – organizzati sia in società di persone che società di capitali – ha permesso di definire il profilo e il volume d’affari degli operatori di questa industry: il 28% ha un fatturato riconducibile al range compreso tra i 65 e i 200 mila euro, mentre poco meno di un quinto dei soggetti ha dichiarato un fatturato superiore al milione di euro.

Positivo il dato relativo alle vendite agli stranieri sul territorio italiano, che nel 2020 ammontano al 25% del totale. La contrazione è stata contenuta rispetto al 2019 (28% del totale), segnale che le restrizioni imposte all’organizzazione di mostre ed eventi fisici hanno solo in parte compromesso la proiezione del settore sui mercati internazionali.

Stabili, infine, le transazioni, probabilmente agevolate dall’accelerazione digitale che ha riguardato il settore: ogni operatore, nel 2020, ha mediamente realizzato 221 transazioni, contro le 224 del 2019.

L’industry dell’arte: una macchina complessa che coinvolge anche altri servizi

Il mercato dell’arte è una macchina complessa che dà lustro e visibilità ai suoi player, nonché all’Italia, sia in ambito nazionale che internazionale. Per funzionare, però, deve attivare numerosi servizi quali la logistica, le assicurazioni, le fiere di settore.

La logistica dell’arte: una nicchia preziosa, penalizzata dalla pandemia

La logistica è un servizio nevralgico per qualsiasi attività e, nel settore dell’arte, occupa una nicchia misurabile in 70 milioni di euro (nel 2019) – rispetto agli 80 miliardi di euro generati dalla logistica in generale. Andando maggiormente nello specifico, la logistica italiana dell’arte nel 2019 ha registrato 1,2 miliardi di movimenti (Italia ed estero), coinvolgendo 500 dipendenti diretti e 4000 clienti domestici fra musei e fondazioni. In particolare, il fatturato è così distribuito: 20 milioni generati in seguito ai servizi erogati per gallerie di arte moderna e contemporanea, case d’asta, antiquari, mercanti d’arte e privati; 50 milioni generati dall’attività̀ svolta per musei e fondazioni.

La pandemia però ha comportato un crollo di fatturato per le imprese della logistica, penalizzate dalle chiusure di mostre e musei, misurabile fra il 70% e il 90%.

Le assicurazioni dell’arte: obiettivi posticipati di 12 mesi e una generale tenuta nonostante il Covid

La pandemia ha rallentato gli obiettivi di crescita delle imprese attive nell’ambito delle polizze assicurative in ambito artistico, posticipandoli di 12 mesi.

I numeri, tuttavia, sono più confortanti rispetto a quelli registrati dalla logistica, penalizzata più di altri ambiti dall’impatto del Covid-19. Se da un lato la cancellazione degli eventi ha ridotto la necessità dei trasferimenti, dall’altro l’art insurance market, contando su uno stock di opere stabili da assicurare, ha risentito in misura minore della pandemia. Si è registrato un calo solo nel circuito delle mostre, che rappresentano il 20-25% del mercato assicurativo.

Allargando lo sguardo al mercato europeo, l’uscita della Gran Bretagna dall’UE potrebbe ridisegnare a breve gli equilibri continentali – che oggi vedono l’Italia al quarto posto della classifica europea del mercato delle assicurazioni dell’arte – e far emergere come piazza principale Parigi, sia per l’art market che per l’art insurance market.

Le fiere dell’arte in Italia: un settore che, dopo lo stop del 2020, vuole ripartire

Le principali fiere dell’arte in Italia hanno generato nel 2019 un indotto diretto di 68,1 milioni di euro, grazie alle due edizioni di Mercanteinfiera – Parma (primavera e autunno), Miart – Milano, Arte Fiera – Bologna, Artissima – Torino, Modenantiquaria – Modena e Biaf – Firenze, la mostra italiana di arte antica più importante al mondo. Il settore è stato uno dei più colpiti dalla pandemia a causa della cancellazione di tutti gli eventi nel 2020, ma l’edizione autunnale 2021 di Mercanteinfiera – con un indotto complessivo di 14,8 milioni di euro, superiore di 1,5 milioni rispetto all’edizione del 2019 – ha evidenziato la voglia di ripresa.

Il ruolo del mercato dell’arte in Italia: giro d’affari, lavoratori ed effetto moltiplicatore sull’economia nazionale

Qual è il ruolo del mercato dell’arte in Italia? Qual è il suo reale impatto economico sul Paese, considerando non solo i settori direttamente coinvolti – gallerie d’arte, antiquari e case d’asta – ma anche gli altri operatori che collaborano in maniera organica e continuativa (logistica, assicurazioni, fiere, restauratori, artigiani, istruzione, pubblicazioni)?

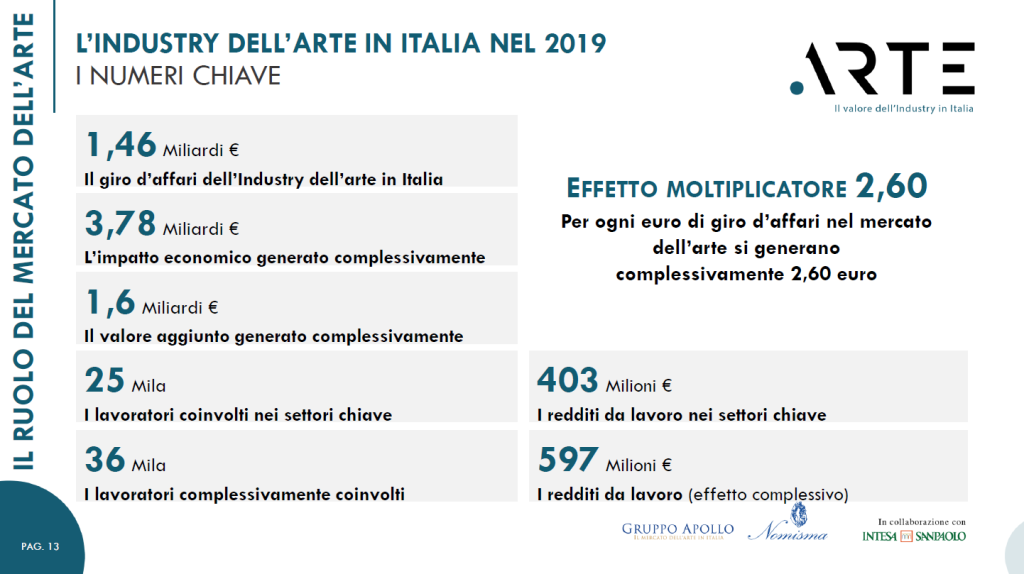

Risponde a queste domande il modello implementato da Nomisma a supporto dell’indagine che, partendo dalla stima del giro d’affari dell’Industry dell’arte nel Paese nel 2019 – stimato in 1,46 miliardi di euro [v. nota 1], grazie all’utilizzo del modello delle tavole input output, ha potuto identificare un impatto economico complessivo (diretto, indiretto e indotto) di 3,78 miliardi di euro.

Questi i numeri chiave ottenuti:

- l’effetto moltiplicatore complessivo è pari a 2,60: per ogni euro speso si generano 2,60 euro.

- 25 mila lavoratori sono coinvolti nei settori chiave

- Sono, invece, 36 mila i lavoratori complessivamente coinvolti

- Ammontano a 597 milioni di euro i redditi da lavoro (effetto complessivo).

Professioni di oggi e di domani: il manager culturale e la leva della digitalizzazione come impulso per la nascita di nuove figure

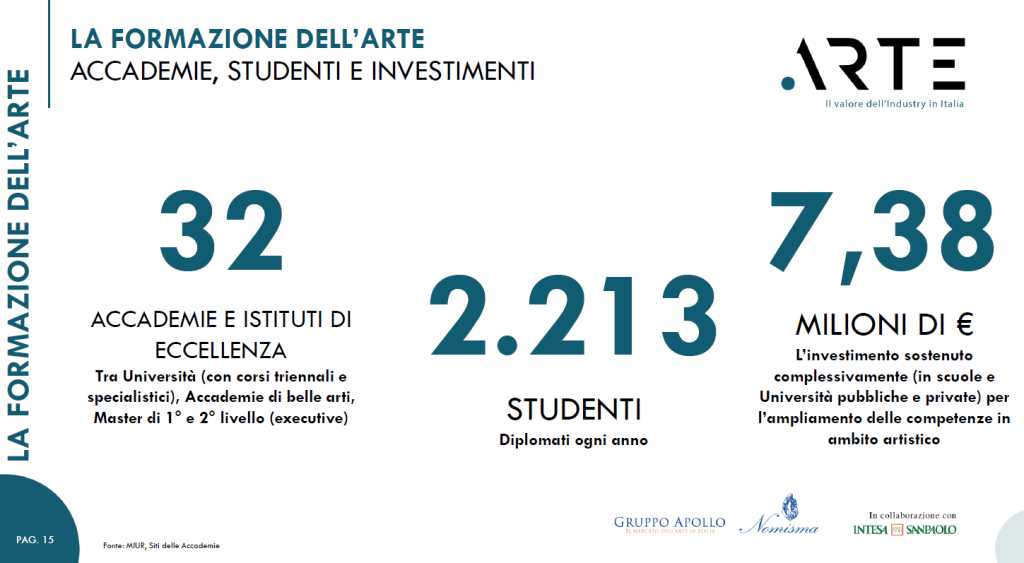

In Italia esistono 32 accademie e istituti d’eccellenza, 2.200 studenti diplomati ogni anno e si registrano 7,3 milioni di euro di investimenti in scuole e università per l’ampliamento delle competenze in ambito artistico.

Le tipiche professioni coinvolte – operatori di case d’asta, galleristi, antiquari, mercanti d’arte, restauratori – vedono nella connoisseurship, ovvero nella capacità di riconoscere, attribuire e valutare un’opera e di introdurla sul mercato, un requisito indispensabile. Appaiono dunque imprescindibili una formazione storico-artistica, l’aggiornamento sull’evoluzione del panorama dell’arte e la capacità di interpretare target di domanda e gusti degli acquirenti in un mondo in rapida evoluzione.

Al pari di questi requisiti, il decentramento amministrativo e il coinvolgimento dei privati nelle attività di gestione del patrimonio artistico hanno fatto emergere una nuova professione, quella del manager culturale, la cui formazione deve riguardare sia gli aspetti tecnico-culturali che quelli amministrativo-gestionali. Un ruolo delicato che assume la responsabilità di gestire gli eventi, cooperando con altri professionisti qualificati (architetti, ingegneri, conservatori, archeologi e così via), con una logica non più esclusivamente “culturale”, ma anche economico-aziendale.

Al pari del manager culturale, l’evoluzione della società e dei modelli di entertainment ha visto comparire nuove figure con competenze specifiche in ambito tecnologico e digitale, funzionali al raggiungimento di un target di pubblico smart, più vasto e iperconnesso: sviluppatore di App, Web developer, E-commerce manager, SEO e SEM specialist, Data Scientist ed esperto di Blockchain, Esperto di AI, Realtà Virtuale e Aumentata, il Fotografo e videomaker, Grafico e Illustratore digital.

La dinamicità del mercato richiede dunque competenze ben bilanciate e nuove figure specializzate per evitare il rischio di cadere in un limbo di alto artigianato non aggiornato rispetto ai progressi della tecnologia e alle competenze manageriali. In particolare, è il ricorso al digitale a risultare oggi più impattante: basti pensare che nel 2015 solo per 1 impresa su 10 i ricavi delle vendite online incidevano sul fatturato per oltre il 10%, mentre nel 2021 sono quasi 7 su 10.

La complessità dell’Industry dell’Arte fra problematiche che limitano lo sviluppo, soluzioni e nuove sfide

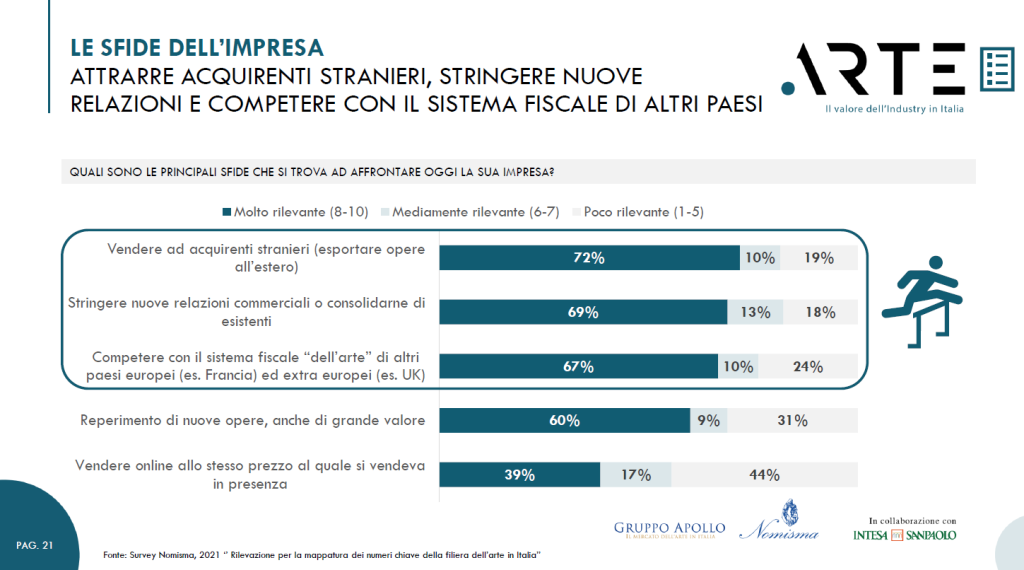

Le nuove sfide che si presentano oggi per il mercato dell’arte riguardano la vendita ad acquirenti stranieri (per il 72% degli operatori), la necessità di stringere nuove relazioni commerciali (per il 69%) e la possibilità di competere con il sistema fiscale dell’arte di altri Paesi europei (Francia) ed extra-europei (UK).

Il sistema fiscale e, più in generale, la libera circolazione delle opere d’arte fra Italia, UE ed extra UE sono i principali elementi che limitano lo sviluppo del mercato per l’82% delle imprese, seguito dall’incertezza del quadro normativo sulla tutela e l’eccessiva burocrazia (79%), l’assenza di una strategia di lungo periodo pianificata a livello nazionale (73%) e l’imposizione fiscale per il “sistema arte” (68%).

Le azioni prioritarie che, di contro, potrebbero agevolare la crescita e supportare la sostenibilità economica del settore, anche alla luce dell’attuale scenario pandemico, sono:

- la semplificazione della normativa sull’export (82%);

- la riduzione dell’IVA sulla compravendita (79%);

- la Semplificazione della normativa sull’acquisto di opere vincolato (78%);

- l’introduzione di un Contributo a fondo perduto (67%);

- l’abolizione del diritto di seguito (58%).

In questa ottica, perché l’Italia torni a essere competitiva rispetto agli altri paesi europei, reipossessandosi del ruolo di “fabbrica della bellezza”, sarà necessario agire in due direzioni:

- una normativa più liberale, con nuove leve per generare la domanda culturale, rivolta anche ai più giovani;

- la creazione di nuova occupazione, in particolare per i più giovani, riducendo la precarietà nelle posizioni lavorative e rafforzando la didattica per formare alle professioni del futuro.

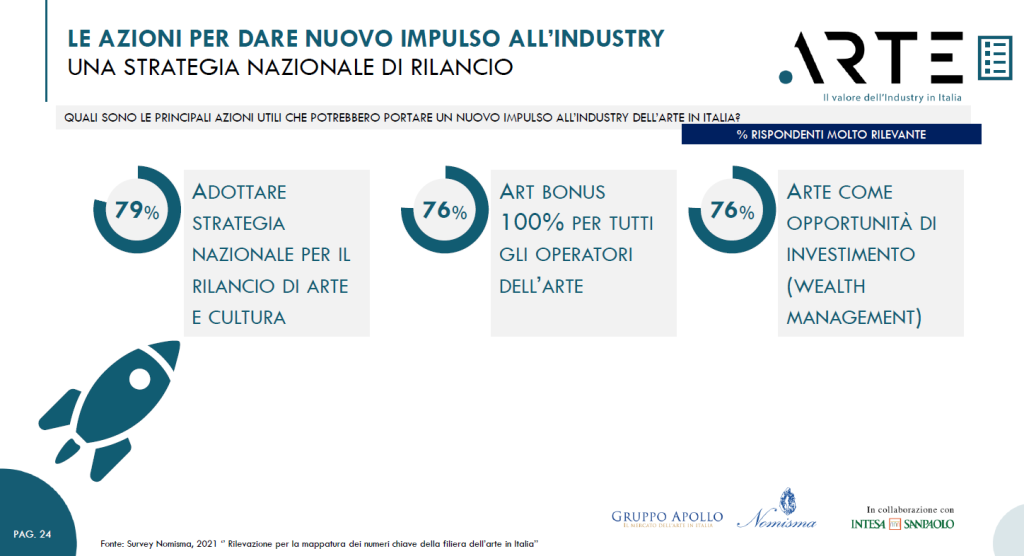

Un lungo percorso – conclude l’indagine Nomisma – che non potrà prescindere da una strategia nazionale per il rilancio dell’arte e della cultura, indicata come prioritaria dal 79% delle imprese.

Gli Osservatori di Mercato di Nomisma

Lo stato di salute dell’industry dell’arte a cavallo della pandemia, oggetto della ricerca qui presentata, è solo uno dei tanti ambiti in cui Nomisma, attraverso i suoi Osservatori, presidia e analizza il mercato, grazie a un team multidisciplinare in grado di individuare numeri, soluzioni e strategie.Per saperne di più: osservatori@nomisma.it