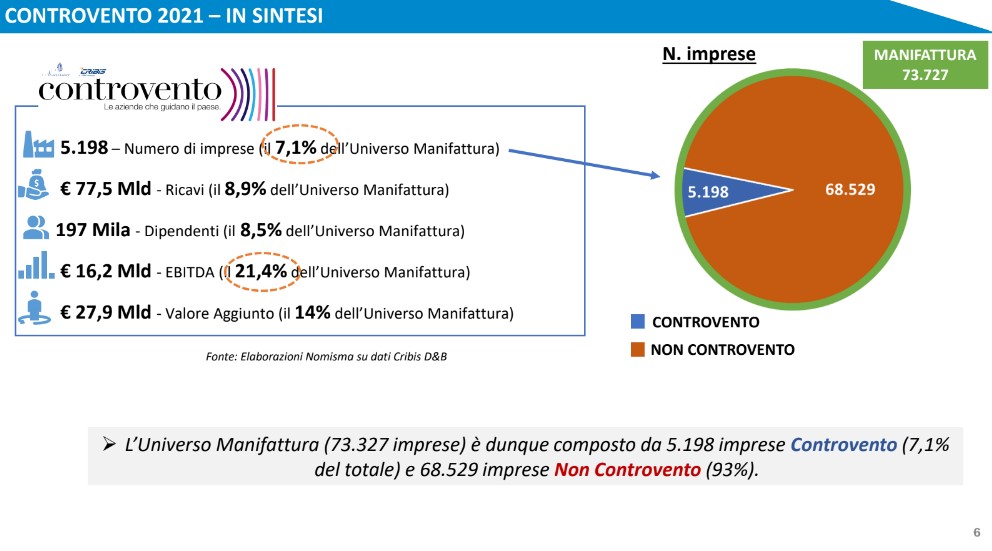

In Italia le aziende che navigano “Controvento” nel settore manifatturiero sono 5.198 (il 7,1% del totale), generano l’8,9% dei ricavi complessivi e il 14% del valore aggiunto. È quanto emerge dalla quarta edizione dell’Osservatorio Controvento, le aziende che guidano il Paese, curato da Nomisma in collaborazione con CRIF e CRIBIS.

Dopo la pubblicazione dei tre report precedenti (2020, 2021 e 2022), l’Osservatorio Controvento ha confermato la presenza in Italia di un sistema manifatturiero che procede a due velocità, con un gruppo di imprese che, pur rappresentando una minoranza, è in grado di trainare l’economia italiana grazie a performance straordinarie. Questo proprio nell’anno in cui il Paese ha ritrovato la normalità.

Il report è stato illustrato da Lucio Poma, Capo economista Nomisma e Simone Mirani, General Manager CRIF Ratings. A seguire, si è svolta una tavola rotonda, moderata da Luca Piana (giornalista La Repubblica), che ha dato voce alle imprese Controvento, alla quale hanno partecipato: Paolo Poma – Managing Director & CFO Automobili Lamborghini; Sergio Dompé – Presidente Dompé Farmaceutici; Alberto Vacchi – Presidente Gruppo IMA.

In questo articolo approfondiremo gli aspetti salienti dell’Osservatorio, realizzato dal team Nomisma composto da Lucio Poma (responsabile scientifico), Boris Popov (coordinatore del progetto), Federico Bonfante (analista economico) ed Enrico Marinucci (analista area Macro).

“Controvento 2021: fotografia e numeri di un anno eccellente”, Lucio Poma – Capo economista Nomisma

“Il modello dell’Osservatorio ci consente di seguire il cambiamento nel corso degli anni. Controvento non è una classifica delle imprese più brave e meno brave, ma un’analisi che ci permette di capire la struttura portante del Paese” – ha spiegato Lucio Poma spiegando la metodologia di analisi e archiviazione dei dati.

L’Osservatorio, infatti, fornisce una puntuale panoramica sul sistema manifatturiero italiano, in un contesto di mercato sfidante e complesso.

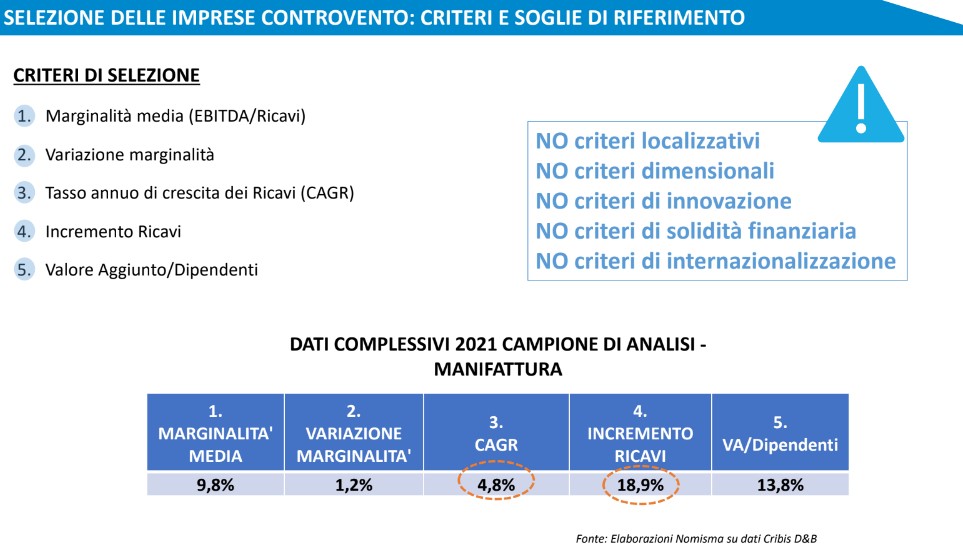

Lo studio si articola in tre capitoli: la fotografia dell’anno in corso, l’evoluzione del gruppo Controvento e l’analisi dinamica interna fra i vari sottogruppi che ne fanno parte. “Per elaborare i dati abbiamo esaminato i bilanci 2021 di oltre 70 mila imprese manifatturiere, un campione significativo del Paese, pari al 14%. Sono cinque i parametri per essere ammessi nel gruppo: la marginalità media (EBITDA), la variazione della marginalità, il tasso annuo di crescita dei ricavi (CAGR), l’incremento dei ricavi e il rapporto valore aggiunto/dipendenti. Mi preme sottolineare che non si tratta di criteri localizzativi, dimensionali, di innovazione, di solidità finanziaria e di internazionalizzazione” – ha precisato Lucio Poma.

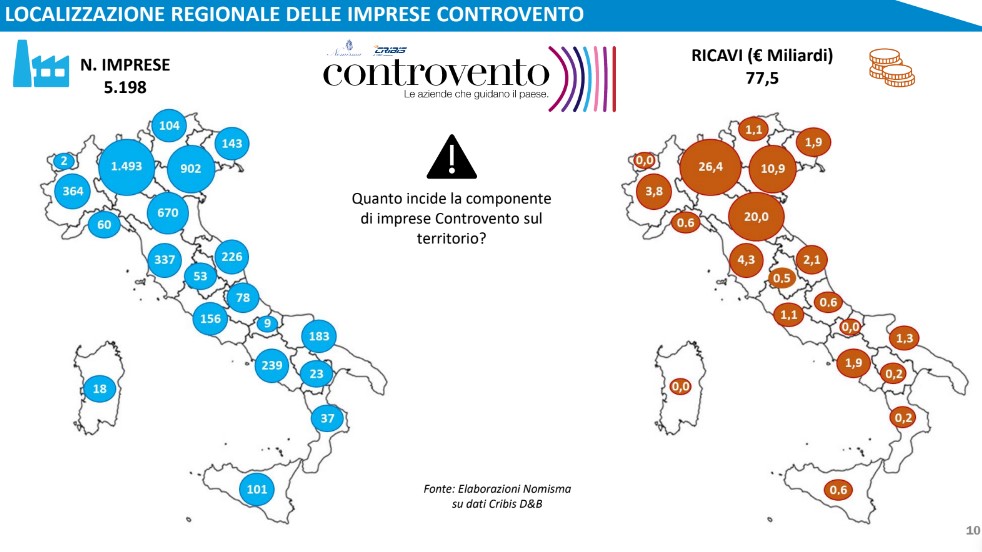

In base a questi parametri di competitività, sono 5.198 le imprese “Controvento”, il 7,1% dell’Universo Manifattura del Paese (contro il 6,5% della precedente rilevazione). “Ma la forza del gruppo è espressa dalla marginalità media, che con 16,2 miliardi di euro rappresenta il 21,4% del totale, e dal Valore Aggiunto, che raggiunge il 14%” – osserva Lucio Poma.

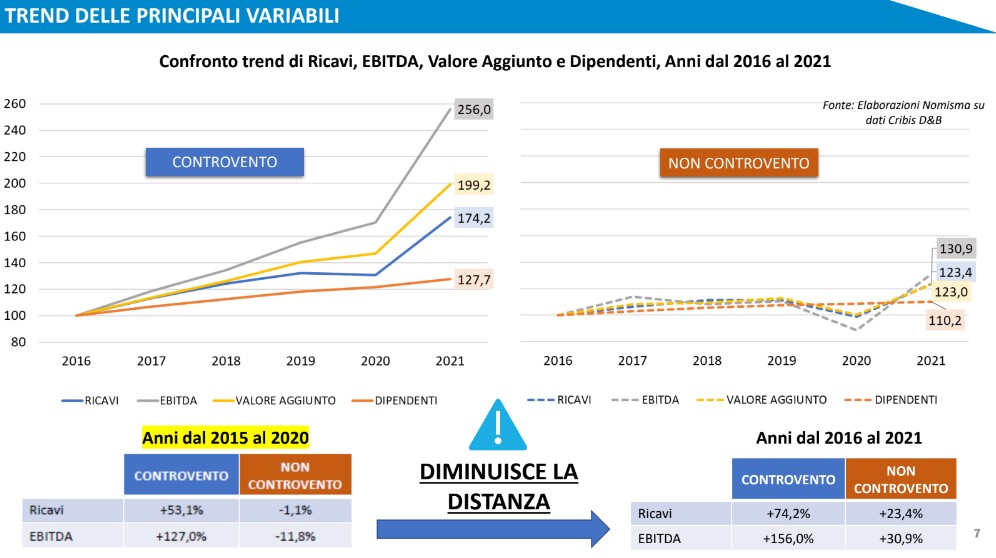

Le imprese che navigano controvento continuano a mostrare una superiore capacità competitiva rispetto alla componente “Non Controvento” della manifattura. “Tuttavia, in un contesto di generalizzata ripresa nell’anno del rimbalzo economico post-pandemia (crescita del PIL nel 2021 pari al +6,7%), si è accorciata la distanza di performance tra il gruppo di imprese “Controvento” e il resto. Considerando i ricavi tra il 2016 e il 2021, quelli delle 5.198 imprese “Controvento” sono cresciuti del 74%, mentre il resto delle imprese è cresciuto del 23%. Quindi più che ‘controvento’, possiamo parlare di ‘vento in poppa’, scattate in avanti” – prosegue Lucio Poma.

Lo studio ha consentito, inoltre, di delineare quanto e in che modo alcuni fattori strutturali quali la dimensione d’impresa, la localizzazione geografica, l’appartenenza a determinati settori e la configurazione strutturale all’interno dei settori stessi, garantiscano alle aziende una maggiore propensione a navigare Controvento.

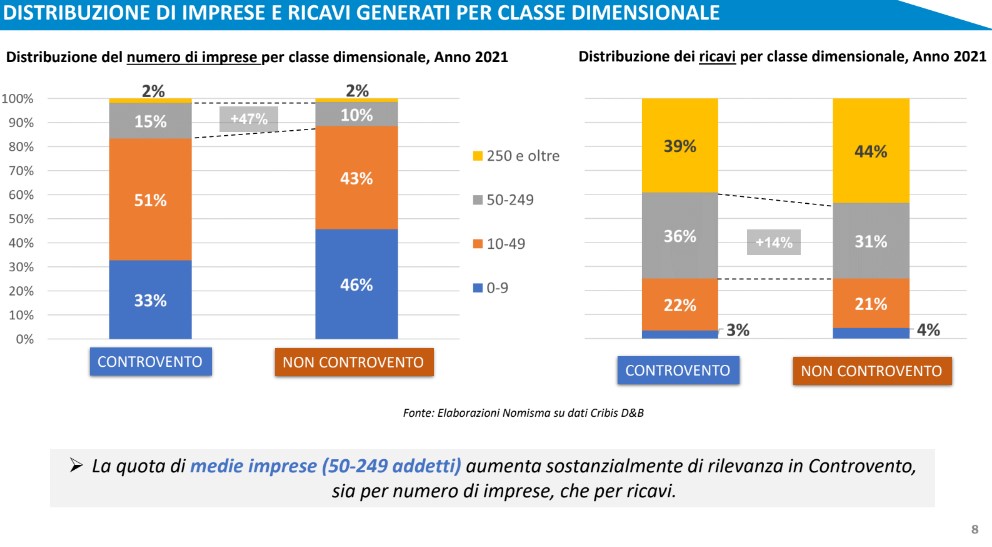

“Per quanto riguarda la classe dimensionale, sono le piccole-medie imprese (50-249 dipendenti) a spiccare di più all’interno del gruppo, sia per numero (66%) che per ricavi (58%)”.

Dal punto di vista della localizzazione regionale, il Nord-Est (in particolare Veneto ed Emilia-Romagna) si conferma come la macro-area in grado di ospitare proporzionalmente un maggior numero di imprese e ricavi Controvento. Una competitività che si allarga anche ad altri territori come le regioni localizzate lungo la dorsale adriatica (Marche e Puglia) e nel Mezzogiorno (Basilicata), grazie a specifiche specializzazioni produttive.

“Il dato più interessante si evince esaminando il fatturato. Lombardia ed Emilia-Romagna hanno valori simili: 26,4 miliardi di euro la prima, 20 miliardi la seconda, ma un numero di imprese molto diverso; sono quasi 1500 quelle in Lombardia, 670 quelle emiliano-romagnole. Questo significa che l’insieme Controvento dell’Emilia-Romagna è composto da un gruppo di imprese molto più strutturato”.

A livello settoriale si possono individuare alcuni comparti che hanno visto accelerare la propria rilevanza tra le imprese “Controvento”.

“Dal nostro report sul 2021 emergono nove settori vincenti: Cosmetica, Farmaceutica, Chimica, Autoveicoli, Altri mezzi di trasporto, Metallo, Nautica, Minerali non metalliferi e altre industrie manifatturiere. Altri sono altalenanti, ovvero rientrano in Controvento solo per alcuni parametri: è il caso del packaging, che nelle tre edizioni precedenti era sempre stato fra i vincenti. E infine i settori perdenti”.

Controvento in evoluzione: riflessioni sulla struttura del gruppo, Lucio Poma

Come anticipato, il secondo capitolo dell’Osservatorio Controvento sviluppa una comparazione rispetto alle precedenti edizioni, necessaria per decifrare le dinamiche che attraversano il report da un anno all’altro. La continuità dell’analisi permette di individuare alcune caratteristiche peculiari che contraddistinguono il gruppo di imprese “Controvento” tenuto conto di come queste vengano selezionate senza l’applicazione di alcun criterio localizzativo o dimensionale.

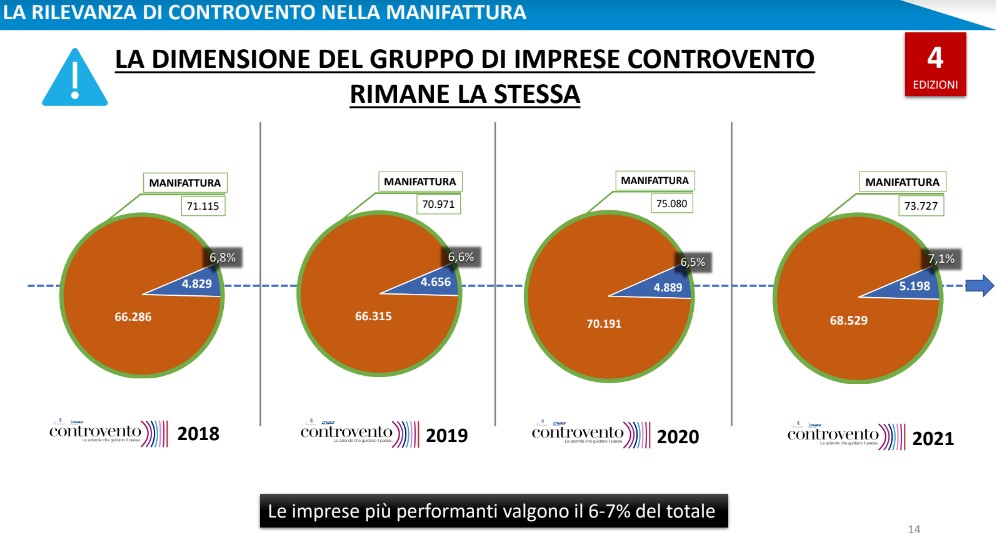

“Dall’indagine emerge come l’incidenza del gruppo di imprese “Controvento” sul totale della manifattura rimane la stessa oscillando tra il 6-7% del totale delle imprese italiane. All’interno di questo gruppo, ogni anno c’è un ricambio della metà dei soggetti. Quindi, al di là di chi entra e chi esce, sembra che la punta delle imprese vincenti che trainano il Paese debba stare in quell’intervallo”.

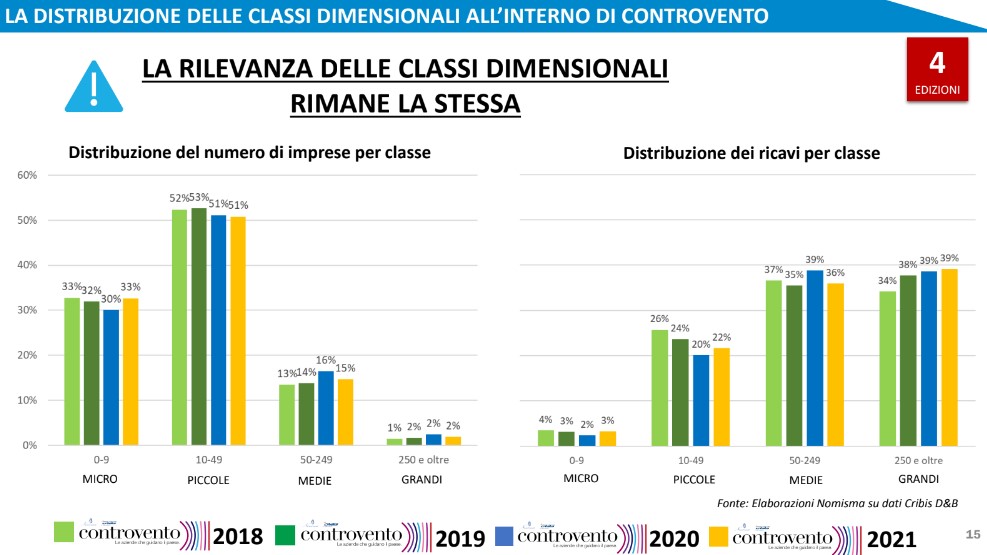

A rimanere pressoché identiche sono anche la distribuzione e la rilevanza delle classi dimensionali all’interno del gruppo. “Nel corso dei 4 anni la percentuale di micro, piccole, medie e grandi imprese è rimasta uguale. Si tratta di un dato interessantissimo, che rileviamo ma che non riusciamo ancora a comprendere. Probabilmente è legato al sistema di filiere italiane, strutturate con quei salti dimensionali, che restano costanti”.

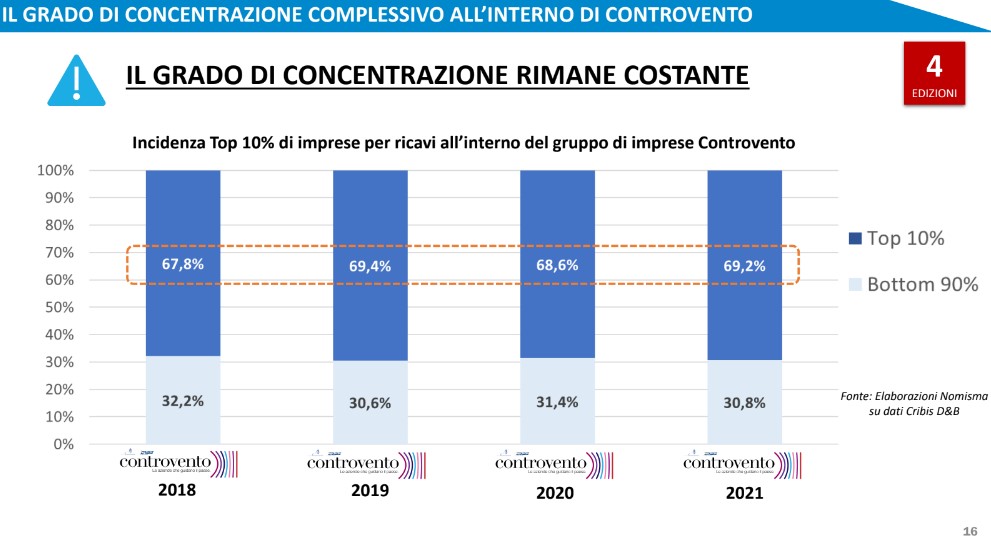

In ultimo, a risultare costante tra le imprese Controvento è anche il grado di concentrazione: il 10% delle imprese più grandi genera il 68-69% dei ricavi complessivi. “Il 50% di queste ogni anno cambia. Anche in questo caso, dunque, siamo in presenza di un fenomeno strutturale che dobbiamo ancora decifrare” – ha riconosciuto Lucio Poma.

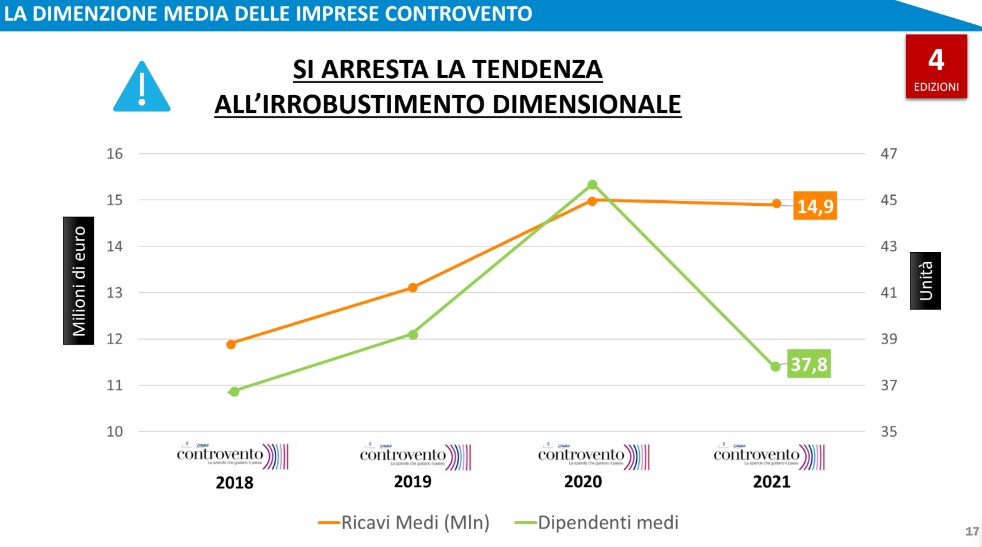

Fra gli aspetti nuovi emersi nell’Osservatorio, invece, frena la tendenza all’irrobustimento dimensionale, trend che aveva caratterizzato le passate rilevazioni. L’indagine evidenzia come la dimensione media delle imprese “Controvento” diminuisca dopo la progressiva crescita osservata nelle edizioni precedenti. Difatti, i ricavi medi passano da 15 a 14,9 milioni di euro, mentre gli occupati scendono da 45,7 a 37,8 unità.

“Questi dati suggeriscono una lettura positiva. Probabilmente inizia un effetto trickle-down, ovvero uno ‘sgocciolamento’ fra il gruppo “Controvento” e quello “non Controvento”, con il primo che continua a tirare il Paese e comincia davvero a trainare l’altra parte del sistema manifatturiero. Un aspetto importantissimo perché parliamo non più di 5mila imprese, ma di tutto quello che vi gravita intorno”.

L’analisi evolutiva di Controvento evidenzia un altro dato molto interessante, legato alla distribuzione geografica, ed è quello della propensione regionale. “Se nel 2018 le aziende “Controvento” erano concentrate nel Nord-Est, a partire dal 2019 il fenomeno si allarga al Sud e nel 2020-2021 si consolida nella dorsale adriatica. A livello statistico, possiamo aggiungere che per numero di imprese Trentino-Alto Adige, Veneto, Emilia-Romagna e Friuli-Venezia Giulia sono sempre state in controvento nei 4 anni presi in esame, a differenza di Toscana, Lazio, Sardegna e Valle d’Aosta che dal 2018 non sono mai entrate nel gruppo”.

Un altro spunto di riflessione evidenziato da Nomisma riguarda il ruolo delle classi dimensionali all’interno dei settori di riferimento. L’appartenenza settoriale non è l’unica condizione per garantire maggiori possibilità competitive. “Considerando la classe dimensionale, si nota come in alcuni comparti questa possa costituire un ulteriore fattore di spinta: è il caso del packaging e della produzione di autoveicoli. Nella farmaceutica e nella cosmetica la rilevanza delle grandi imprese tende a giocare un ruolo progressivamente meno rilevante. Nell’alimentare accade l’inverso: prima erano le medio-piccole a entrare in Controvento, mentre ora sono le grandi-grandissime, forse favorite da quanto accaduto nel 2020. Per finire, la nautica, dove le imprese con oltre 250 dipendenti non sono ancora entrate nel gruppo. Questo significa che la dimensione di un’impresa, grande, media o piccola, non è di per sé una condizione per diventare leader in Controvento, perché molto dipende dal comparto” – ha rilevato Lucio Poma.

All’interno di Controvento. L’analisi dinamica dei settori: Star, Super Veterane, Veterane e Debuttanti

Il terzo capitolo di Controvento fotografa l’analisi dinamica dei settori, ovvero i movimenti di ingresso e uscita dal gruppo nel corso dei quattro anni.

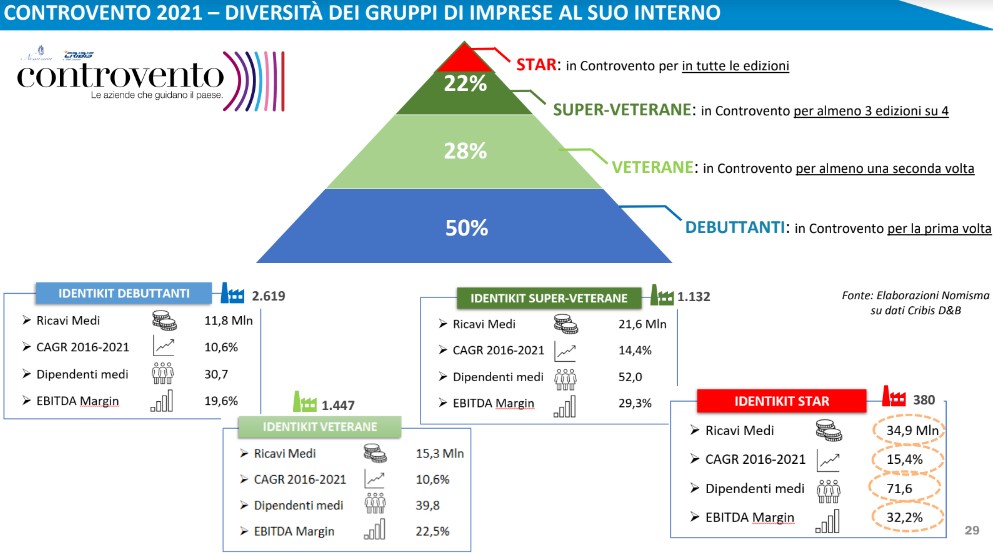

“Il 50% delle aziende “Controvento” nel 2022 sono Debuttanti (2619 unità), ovvero compaiono per la prima volta. Questo dimostra l’intensa mobilità di questo sistema. Poi abbiamo un 28% di Veterane, 1447 aziende che erano state nel gruppo almeno una volta. Il 22% sono, invece, Super Veterane (1132), perché inserite Controvento per almeno tre edizioni su quattro. Infine, abbiamo 380 Star, sempre presenti nel gruppo dal 2018”.

Si tratta in quest’ultimo caso di aziende più strutturate dimensionalmente con ricavi medi pari a 35 milioni di euro, che crescono con tasso medio annuo del 15% e un EBITDA Margin del 28%. Considerando lo zoccolo duro delle imprese Super-Veterane si nota come in Emilia-Romagna queste rappresentino il 38,5% del totale di imprese Controvento in regione, il 34,4% in Veneto, il 32,2% in Piemonte, il 27,5% in Lombardia e il 22% in Toscana.

“Quanto più saliamo verso il vertice della piramide, tanto più le aziende sono forti e strutturate. Questo cosa significa? Che Controvento non è più solo un report selettore dell’anno in corso, ma è un setaccio strepitoso per la dinamica delle imprese” – ha commentato Lucio Poma.

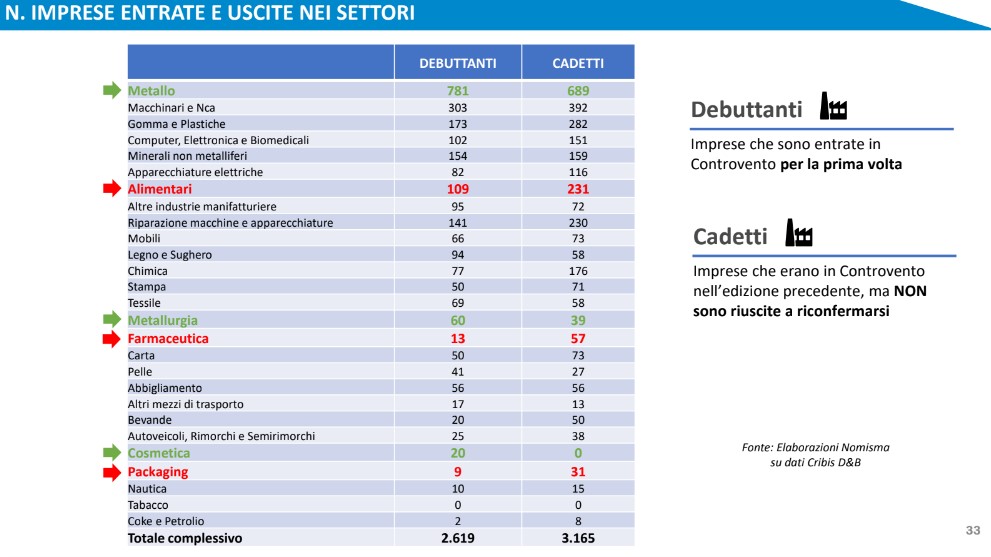

Lo studio Nomisma ha individuato inoltre un quinto insieme di imprese, inserite in Controvento nell’edizione passata ma che non sono riuscite a confermarsi, quello dei Cadetti. “Dal raffronto di questo sottogruppo con quello dei Debuttanti, possiamo vedere il saldo positivo o negativo fra chi è entrato e chi uscito, suddiviso per settori. Metallo, Metallurgia e Cosmetica registrano più imprese Debuttanti; di contro Alimentari, Farmaceutica e Packaging, che probabilmente avevano beneficiato delle particolari condizioni del 2020 (lockdown e limitazioni agli spostamenti), registrano una sensibile diminuzione”.

Il report termina con la sintesi degli elementi che si confermano in Controvento: la dimensione e la struttura del gruppo, la propensione regionale, settoriale e dimensionale, l’evoluzione dinamica e la sostenibilità finanziaria delle imprese “Controvento”. “Chiudo con una riflessione e un augurio. Questa forza Controvento sarà sufficiente per permettere al Paese di superare la bufera energetica e delle materie prime che stiamo attraversando? Da quello che emerge nell’Osservatorio la risposta è sì, perché dai dati analizzati emerge ogni anno un sistema manifatturiero sempre più forte” – ha concluso Lucio Poma.

Sostenibilità finanziaria delle imprese Controvento, Simone Mirani – General Manager CRIF Ratings

La seconda parte della presentazione dell’Osservatorio Controvento ha preso in esame la sostenibilità finanziaria delle imprese del gruppo. I dati sono stati presentati da Simone Mirani, General Manager di Crif Ratings: “Dalla nostra analisi emergono evidenze persistenti, che ci restituiscono tutti gli anni degli input e degli spunti di riflessione importanti.

Il primo riguarda gli investimenti. Le aziende “Controvento” sono quelle che investono di più, in un Paese che storicamente sconta un gap in questo ambito. Mantenere un ciclo virtuoso di lungo termine fra investimenti e ritorni, a prescindere dal contesto congiunturale, assicura la crescita futura”.

“Il secondo elemento attiene alla solidità patrimoniale” specifica Mirani “Tutte le aziende “Controvento” sono quelle che hanno le spalle più larghe, patrimonialmente parlando, quindi quelle che negli anni hanno accumulato e reinvestito gli utili e sono pertanto pronte ad affrontare qualsiasi evenienza, vista l’attuale incertezza.

Il terzo elemento di nota è dato dalla flessibilità finanziaria. Anche quest’anno, le aziende Controvento dispongono di un adeguato polmone di liquidità per far fronte ad eventuali shock esterni, ma anche per cogliere opportunità di crescita e di investimenti in contesti avversi”.

L’ultimo spunto è una novità emersa nell’Osservatorio di quest’anno. “Si tratta di un dato sorprendente perché non c’è stato un peggioramento finanziario e patrimoniale delle imprese Controvento, ma un miglioramento generale di quelle ‘non Controvento’. In altri termini, chi era eccellente è rimasto eccellente e chi non lo era, quindi tutto il resto del settore manifatturiero, nel 2021 si è mosso in quella direzione e si è avvicinato in termini di solidità finanziaria e capacità di investire, ponendo le basi per una migliore competitività futura, forse prendendo come esempio da seguire il gruppo Controvento. Questa evidenza è il miglior messaggio per il Paese, in un’ottica che vede il 2023 non esattamente brillante” – ha spiegato Simone Mirani.

La voce delle imprese Controvento

L’evento è proseguito con una tavola rotonda nella quale sono state raccolte le testimonianze di tre imprese “Controvento” che hanno raccolto l’invito di Nomisma: Automobili Lamborghini, Gruppo IMA e Dompé Farmaceutici, rappresentate rispettivamente da Paolo Poma, Alberto Vacchi e Sergio Dompè.

Ripercorriamo i passaggi salienti dei tre relatori.

“I fattori esogeni ed endogeni alla base del successo”, Paolo Poma, Automobili Lamborghini

Dieci anni fa la Lamborghini vendeva circa 200 vetture l’anno, con un fatturato di 200 milioni di euro. In base agli ultimi dati disponibili, si può dire che nel 2022 si supereranno le 9 mila vetture vendute, con un fatturato di oltre 2 miliardi di euro. Parte da questa premessa di Luca Piana – giornalista di La Repubblica – il primo intervento di un’impresa “Controvento”.

“Lamborghini lavora in un contesto molto particolare, che ha le caratteristiche del mercato del lusso, ma nello stesso tempo la complessità del settore dell’automobile” – ha raccontato Paolo Poma, Managing Director & CFO Automobili Lamborghini.

“Questo porta sì dei benefici, ma anche dei vincoli legati soprattutto all’automotive. Alcuni fattori esogeni ci hanno avvantaggiato, come la concentrazione della ricchezza e la crescita degli high net worth individuals, cioè le persone con un alto patrimonio netto, in tutto il mondo anche nelle fasce di età più giovani. La forza del dollaro ci ha inoltre aiutato nel nostro mercato principale, gli Stati Uniti. Detto questo, i fattori endogeni di cui possiamo assumerci i meriti sono una strategia molto solida, che ci ha permesso di superare tutte le ultime crisi congiunturali, dalla pandemia alla guerra, fino alla crescita dei costi energetici. Questo aspetto ha previsto l’immissione sul mercato di nuovi prodotti, molto ben posizionati, e la personalizzazione, un trend che caratterizza il settore del lusso e sul quale investiamo molto. Al pari della strategia, è importante l’esecuzione. Il combinato disposto di questi fattori esogeni ed endogeni credo abbia generato il successo di Lamborghini nei dieci anni”.

“Qualità, coinvolgimento e sostenibilità”, Alberto Vacchi, Gruppo IMA

Per un’azienda che costruisce macchinari i fattori esogeni negli ultimi anni sono stati molteplici, dall’impossibilità di spedire i container all’inflazione, fino alla mancanza di componenti. In un mercato globale, peraltro, attraversato da diverse crisi. Eppure, ci sono imprese che hanno superato tutto questo e navigano Controvento.

“Le ragioni di questo risiedono nella storia di IMA degli ultimi 60 anni. L’azienda è stata strutturalmente costruita seguendo un percorso di qualità legata sia al tipo di prodotto che di servizio, ma anche dei processi produttivi. Una particolarità figlia dei nostri territori e di un ricorso all’indotto di rete utilizzato al meglio e seguendo la logica di un coinvolgimento molto forte” – ha osservato Alberto Vacchi, Presidente Gruppo IMA.

“Certamente l’elemento qualità è stato essenziale, ed è correlato a una caratteristica propria di chi lavora in IMA ed ha una grande capacità metalmeccanica e al rapporto particolare che l’azienda ha sempre attivato con la propria forza lavoro grazie alle relazioni sindacali.

Abbiamo quindi generato nel tempo un processo stabile di sviluppo attraverso l’utilizzo di una rete esterna, forte e molto coinvolta, che non si è mai contrapposta all’occupazione interna, che è continuata a crescere.

Il fatto di poter ricorrere a questo doppio canale ci ha consentito, anche in tempo di Covid, utilizzando tecnologie che avevamo nel cassetto, come ad esempio la possibilità di collaudare e controllare le macchine in remoto, di mantenere alti livelli di efficienza verso il cliente.

A questo va sommato un coinvolgimento forte del mondo della subfornitura, che nei momenti critici vissuti dalla componentistica elettronica ha portato a una identificazione di punti centralizzati. Questi magazzini, quando si avvertiva la necessità di approvvigionarsi, facevano da collettore per tutta la rete. Questo elemento di condivisione ha portato ad essere molto efficaci in un momento di particolare complessità.

L’altra forza che abbiamo messo in pista in questa fase è un’attività di M&A (Mergers and Acquisitions), di acquisizione molto forte, che ci ha consentito di essere presenti in settori dove la nostra conoscenza era inferiore. Il nostro approccio di coinvolgimento ha portato a logiche di tipo federativo con le persone che avevano ceduto in tutto o in parte le proprie aziende, per cui saranno parti attive nel prossimo futuro, entrando nel meccanismo complessivo di IMA.

In conclusione, considerando tutti questi aspetti, siamo riusciti in un segmento più resiliente di altri, a non avere contraccolpi significativi rispetto a gravi problemi geopolitici.

Ultimo, ma non meno importante, la forte attenzione che IMA ha sempre avuto nei confronti della sostenibilità, un tema che ci ha portato a varare il progetto ‘IMA NoP’, per testare materiali alternativi alla plastica e introdurli all’interno dell’intera catena di fornitura”.

Tecnologia e innovazione per restare competitivi, Sergio Dompé, Dompé Farmaceutici

Il terzo intervento della tavola rotonda ha acceso i riflettori sul mercato farmaceutico, rappresentato in Controvento da una delle eccellenze assolute del Paese: Dompè Farmaceutici. “La competitività e la digitalizzazione di alcune imprese italiane come IMA, Marchesini ed altri hanno contribuito a costruire quella infrastruttura tecnologica che ha consentito all’Italia di diventare il primo hub europeo dell’industria farmaceutica italiana dal punto di vista tecnico-produttivo” – ha riconosciuto Sergio Dompé, Presidente Dompé Farmaceutici.

“Premesso questo, l’innovazione fa parte della storia di Dompè Farmaceutici: fin dagli albori, abbiamo sempre cercato di rispondere a una domanda: ‘Perché esistiamo? Qual è il motivo per cui abbiamo un presupposto di competitività?’. Abbiamo cercato di rispondere con tutti i nostri prodotti, i primi farmaci, gli antibiotici; e poi il marketing, il design, la partecipazione agli eventi. Questa straordinaria voglia di innovazione è sempre rimasta dentro l’azienda e negli ultimi anni ci siamo dedicati a una piattaforma di Intelligenza Artificiale, costruita con l’UE e in collaborazione con alcune Università, che si occupa di polifarmacologia, la disciplina che studia con i super computer gli effetti che si possono avere assumendo più di tre farmaci contemporaneamente o nell’arco di 24 ore come trattamento per patologie concomitanti. Un’attività di ricerca intensa, che offre poche garanzie, ma che ha molto valore per il know-how”.

Politica industriale e dinamiche evolutive del Paese, il ruolo di Controvento, Lucio Poma

Le conclusioni della giornata sono state affidate a Lucio Poma. “Oggi abbiamo consolidato un approccio che negli ultimi tempi si era smarrito: parlare di politica industriale. Grazie a questi splendidi imprenditori e manager che sono intervenuti si è parlato finalmente della politica industriale di questo Paese. Controvento obbliga a fare questo: non a stilare la classifica dei primi 100, ma a comprendere e far capire che è la sua stessa struttura a far crescere l’Italia” – ha concluso Lucio Poma, Nomisma.

Osservatorio Controvento: dati e opportunità per le imprese italiane

Controvento è un Osservatorio continuativo che indaga il sistema manifatturiero italiano ed estende l’analisi a molteplici aspetti di interesse, mettendo a confronto dati, strategie e riflessioni indispensabili per comprendere l’evoluzione del Paese. Alla luce delle incertezze internazionali che gravitano sul 2023, l’Osservatorio Controvento è pertanto un’opportunità di rilievo per le aziende italiane per comprendere gli scenari futuri e individuare le migliori strategie di business.