L’economia dell’Africa è caratterizzata da un potenziale produttivo inespresso: è questo uno degli aspetti principali messi in luce dal Report “Agribusiness in Africa e le relazioni commerciali con UE e Italia” realizzato nell’ambito dell’Osservatorio Nomisma – Veronafiere – Fieragricola. Come evidenziato dal rapporto coordinato da Chiara Volpato, project manager ed esperta dell’area Agrifood di Nomisma, e presentato da Denis Pantini, responsabile del settore agroalimentare, lo scenario africano è dominato da un ritardo strutturale che si esprime anche in campo agricolo e genera una crisi di sistema della filiera. Da qui deriva un’economia che, pur rappresentando il 24% della superficie agricola utilizzabile a livello mondiale, in termini di valore non va oltre il 6%.

In questo articolo illustreremo i dati del Report dedicato all’Agribusiness in Africa che, nell’ambito delle attività dell’International Market Watch sviluppato da Nomisma approfondisce lo scenario delle relazioni commerciali che il continente africano intrattiene con Italia, Europa e resto del mondo.

Agribusiness in Africa: un report nato dalla piattaforma Agrifood Monitor

Questo report nasce grazie ad Agrifood Monitor, la piattaforma di Nomisma dedicata all’agribusiness italiano e pensata per offrire a imprese e policy maker le informazioni necessarie a comprendere i meccanismi del settore agroalimentare. Grazie alla piattaforma, le imprese della filiera agroindustriale allargata e gli stakeholder del settore possono leggere in modo approfondito le dinamiche di mercato a livello nazionale e internazionale e ottenere supporto durante i processi di internazionalizzazione o di rimodulazione delle politiche di marketing.

Lo studio presentato da Denis Pantini mette a fuoco i vari aspetti legati all’economia agroalimentare del continente africano, sviluppando un’analisi completa a partire da quattro macro aree tematiche:

- Il sistema socio-demografico ed economico: stato dell’arte e previsioni future;

- il sistema agroalimentare: superfici coltivate, produzioni, grado di meccanizzazione, sostenibilità;

- l’interscambio commerciale di prodotti agroalimentari e macchine agricole;

- le relazioni commerciali tra Italia e Africa in ambito agroalimentare.

A titolo esemplificativo vi proponiamo i dati elaborati dall’Osservatorio Nomisma-Veronafiere-Fieragricola nel Report “Agribusiness in Africa e le relazioni commerciali con UE e Italia”.

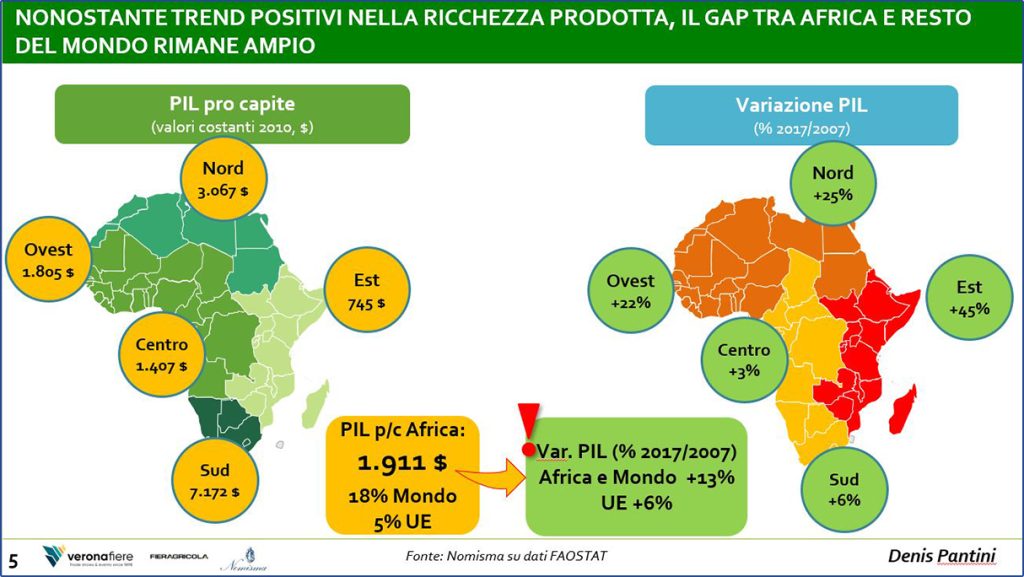

Africa – resto del mondo: il gap è ancora ampio

Lo studio di Nomisma evidenzia che, nonostante i trend della ricchezza prodotta siano positivi, il gap tra Africa e resto del mondo rimane ampio. Le origini di questo gap sono da attribuire a un quadro economico-demografico ancora in via di sviluppo in molte aree del continente, che è all’origine di problemi come la denutrizione (in Africa raggiunge un tasso del 20%, mentre nel resto del mondo si ferma a quota 11% sul totale della popolazione) e a un’agricoltura che in molte aree del continente non va oltre la sussistenza e fa crescere il deficit commerciale dell’agroalimentare, elementi a cui paradossalmente si aggiunge l’aumento dello spreco alimentare (a causa delle perdite lungo la filiera produttiva e distributiva, arriva a toccare il 15%). Lo scenario delineato da Nomisma evidenzia, inoltre, che nel prossimo futuro a livello globale l’Africa avrà un impatto decisivo in termini ambientali, commerciali e demografici (entro i prossimi 30 anni sarà africano 1/4 della popolazione mondiale).

Il potenziale di sviluppo agricolo del continente africano

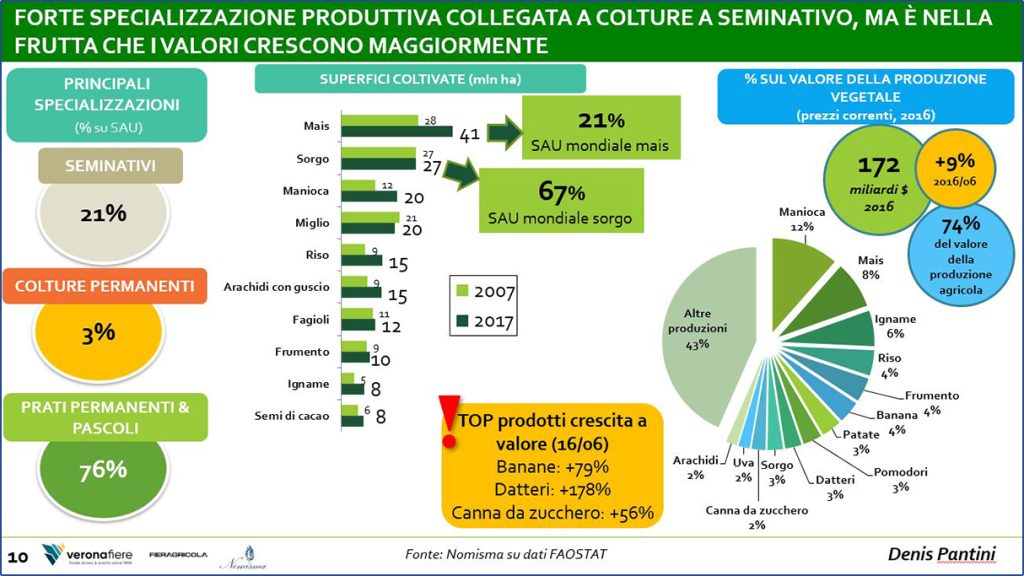

I dati espressi dall’Osservatorio dedicato all’Agribusiness in Africa evidenziano che, nonostante un quadro economico – demografico ancora in via di sviluppo, il continente africano è l’area geografica con le maggiori potenzialità di sviluppo agricolo: la sua produzione, che tocca un valore di 232 miliardi di dollari, deriva per la maggior parte da colture a seminativo (l’Africaè l’epicentro mondiale delle coltivazioni di sorgo, seconda coltura nel Continente dopo il mais).

Le colture a maggior valore aggiunto, come frutta e ortaggi, invece, si sviluppano solo sul 3% della superficie coltivata.

Sul fronte dell’allevamento l’Africa contribuisce al 20% della produzione mondiale di carne ovina e bufalina ma, per far fronte al fabbisogno legato al fortissimo incremento demografico, dovrà comunque mantenere canali di approvvigionamento esterno, restando di fatto un importatore netto di alimenti di origine animale. In base alle proiezioni sviluppate dall’Osservatorio, la domanda di prodotti zootecnici in Africa raggiungerà quota +145% (in volume) per quanto riguarda nello specifico il mercato della carne entro il 2050.

Lo scenario delle importazioni di derrate agricole

Sul fronte delle importazioni di derrate agricole l’ultimo decennio ha fatto registrare cambiamenti sostanziali a causa dell’entrata in scena di nuovi attori. Emblematico il caso della Russia che è diventata il principale fornitore, con una quota di mercato salita dal 5% del 2008 al 12% del 2018. Restano indietro gli Stati Uniti, la cui quota è passata dal 13% al 9%, e la Francia scesa al 7%. Tra i nuovi fornitori guadagna terreno l’India che in dieci anni ha aumentato la quota di 4 punti percentuali.

Con il 64% del totale, i cereali sono in testa ai prodotti importati. Pesci e crostacei raggiungono il 13%, l’ortofrutta l’11%, mentre semi e frutti oleosi si fermano all’8%.

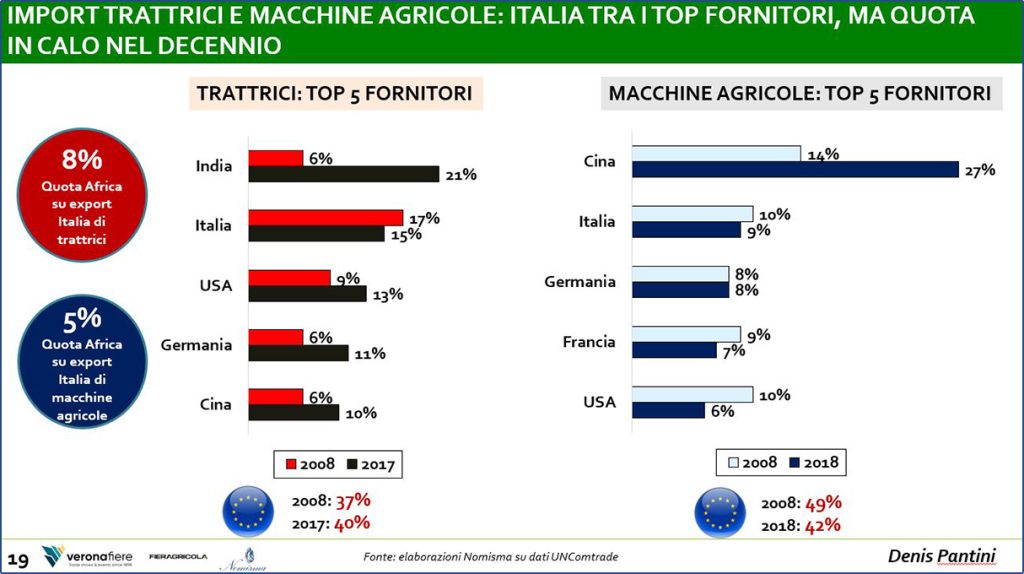

Macchinari agricoli: il ruolo dei nuovi player orientali

Per quanto riguarda l’import di macchinari agricoli, la storica posizione di leadership dell’Italia è stata ridimensionata dall’avvento di nuovi player orientali. Tra i protagonisti principali nel mercato delle trattrici c’è l’India, che nel giro di un decennio è passata in testa incrementando del 15% la propria quota di mercato sul fronte delle trattrici, mentre l’Italia pur restando il secondo fornitore di trattrici per il continente africano ha registrato un decremento del 2% della sua quota (ora al 15%). Sul fronte delle macchine agricole ha un ruolo di leadership anche la Cina, la cui quota di mercato è passata, nel giro di un decennio, dal 14% al 27% e oggi domina la top 5 dei fornitori, seguita ancora una volta dall’Italia, che resta al 9%.

Nel complesso il settore dei macchinari agricoli è quello che presenta la prospettiva più promettente nel breve periodo: la domanda complessiva di queste forniture è passata da 1,4 miliardi del 2008 a 2,3 miliardi nel 2018, con una crescita che ha toccato quota +65%.

Interscambio Italia – Africa e scenari futuri

Sul fronte dell’interscambio di prodotti agricoli e alimentari tra Italia e Africa, si registra un saldo negativo della nostra bilancia commerciale. Nello specifico: per le derrate agricole siamo a quota -580 milioni, mentre per quanto riguarda il settore alimentare la bilancia commerciale segna -62 milioni, per un saldo negativo complessivo di quasi 650 milioni. Questo dato è determinato soprattutto dagli acquisti di derrate agricole africane che comprendono prevalentemente pesci, verdura e frutta, (per oltre un terzo si tratta di agrumi provenienti in gran parte dal Sud Africa).

In generale, guardando ai possibili scenari futuri, per l’Africa lo sviluppo del proprio settore primario sarà un’esigenza sempre più stringente per dare risposta al progressivo aumento demografico e la crescente domanda alimentare. Come ha spiegato Denis Pantini, per il continente africano lo sviluppo deve basarsi sull’aumento della produttività in chiave sostenibile, elemento strettamente connesso a un incremento della dotazione tecnologica e meccanica.

Per maggiori informazioni e approfondimenti sugli osservatori Nomisma o sulla piattaforma dedicata all’Agribusiness italiano si può scrivere a osservatori@nomisma.it o visitare il sito di Agrifood Monitor.