L’industry delle assicurazioni sta vivendo un momento di evoluzione, spinta soprattutto dall’accelerazione digitale che sta caratterizzando i mercati e la società. Si tratta di uno dei pro ereditati dalla non facile situazione pandemica che sta portando i player assicurativi ad affrontare percorsi di trasformazione digitale troppo a lungo rimandati.

Molteplici sono gli ambiti di attenzione per le imprese del mercato assicurativo, il marketing e la comunicazione mirata, l’innovazione di prodotto e servizio, la distribuzione, nonché elementi quali il pricing, la gestione dei sinistri, la gestione dell’assistenza. In questo contesto, anche la diffusione della cultura della protezione del rischio per le SME rappresenta un nodo cruciale per i player di settore, da sciogliere grazie alle potenzialità derivanti dalla trasformazione digitale.

Qual è la fotografia delle SME oggi?

Le SME (piccole e medie imprese italiane) si caratterizzano per una contenuta avversione al rischio, hanno una ridotta consapevolezza del rischio, più bassa rispetto alla media delle aziende europee e quasi il 40% di esse non ha sottoscritto assicurazioni per tutelare la propria attività.

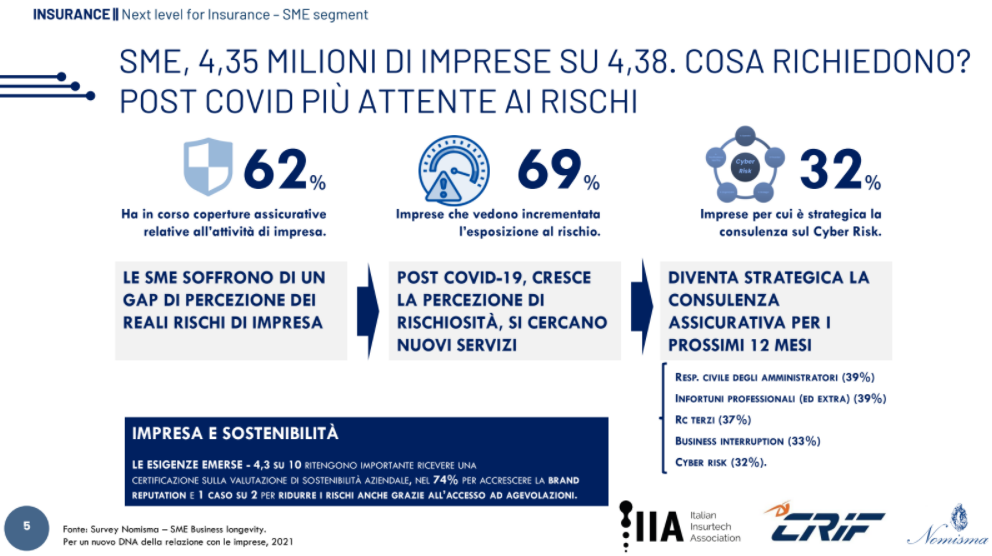

Nonostante ciò, l’ultimo anno – a seguito dell’incertezza generata dal Covid-19 – ha visto un aumento, da parte delle PMI italiane, dell’attenzione ai possibili rischi e la stessa esposizione (69% delle imprese): questo ha influito sulla strategicità della consulenza assicurativa nei prossimi 12 mesi e sulle strategie dei player assicurativi (fonte: Nomisma – Crif SME Business Longevity).

Qual è e quale sarà la risposta degli insurer?

Analizzando le priorità degli insurer nei prossimi 12 mesi per affrontare il fenomeno del protection gap, è stato possibile distinguere 3 pilastri strategici:

- L’evoluzione di prodotti e servizi a valore aggiunto, nei confronti dei quali si è osservato un vero fermento.

- La digitalizzazione dei tool dedicati a clienti e intermediari, in particolare nell’ottica di onboarding e di rinnovamento del journey e di sviluppo di una relazione di lungo periodo.

- Evoluzione del processo di Pricing & Underwriting, non solo in una direzione di quotazione real time, quanto, e soprattutto, nell’ottica di una quotazione “su misura”, applicando il giusto prezzo per il giusto potenziale rischio misurato (Fonte: Next Level for Insurance – SME segment).

Si tratta di alcune delle principali informazioni emerse da “Next Level for Insurance – SME segment”, studio (1) condotto da CRIF, IIA (Italian Insurtech Association) e Nomisma per rilevare i punti di forza e i pain point della value chain (Evoluzione del prodotto, Targeting, Pricing e Underwriting, Gestione del portafoglio) per il segmento SME , grazie all’ascolto dei principali player.

Il secondo obiettivo dell’analisi è stato di valutare la centralità che le strategie di digitalizzazione avranno nei prossimi mesi per i principali attori del mercato assicurativo che si interfacciano con il target SME.

Fattori di contesto: il confronto con l’Europa, Italia sotto assicurata rispetto ai “cugini” europei

Gli italiani hanno competenze finanziarie modeste. Secondo l’Ocse, nel 2020 l’Italia è all’ultimo posto tra i 23 Paesi analizzati per livelli di alfabetizzazione finanziaria. Con un indice normalizzato a 100, l’Italia non supera uno “score” di 52,9, contro una media Ocse di 60,5. L’Italia mostra così un ritardo di competenze del 12,5% rispetto alla media, e di ben 25 punti rispetto alla Cina, primo per scoring tra i Paesi monitorati .

Una ricerca di Banca d‘Italia, che analizza le competenze finanziarie degli italiani, evidenzia inoltre come il 50% dei connazionali ritiene di non avere un livello adeguato di conoscenza di questi aspetti, quasi il doppio della media Ocse (28%) . Secondo Banca d’Italia, da questa carenza discende una tendenza a un’erronea percezione di valutazione, così come del rischio associato alle proprie decisioni.

I premi assicurativi in Italia, infatti, valgono solo l’1,1% del PIL, rispetto al 2,8% della media di alcuni Paesi UE (nello specifico Belgio, Francia, Germania, Olanda e Spagna). Inoltre, a esclusione della RC auto obbligatoria, in Italia si spendono mediamente 300 euro in polizze per abitante contro i 937 euro dell’Europa.

Le SME Italiane sono fortemente sotto assicurate

In Italia si contano 4,38 milioni di imprese attive, ma l’universo su cui si impernia il sistema economico nazionale è formato da 4,35 milioni di aziende con meno di 50 addetti, le SME. Rappresentano pertanto il 99,3% delle imprese in attività, di cui quelle con meno di 10 addetti sono la quasi totalità, il 94,8% delle imprese italiane.

È un sistema trasversale al territorio nazionale, con differenze minime nelle varie aree geografiche, se si pensa che nel Mezzogiorno le SME rappresentano il 99,6% delle imprese in attività e nel Nord il 99,2%.

È un sistema prevalente in tutti i settori, andando dal 100% dei servizi veterinari o delle attività immobiliari sino al 57,9% della farmaceutica, con le SME che superano un’incidenza del 90% in 67 settori non agricoli su 79 monitorati dall’Istat.

Già da questi primi numeri si comprende perché gli insurer affermano che parlare di SME è comunque un esercizio difficile, data la vastità di realtà di impresa e di bisogni assicurativi che questo acronimo rappresenta.

Per questa ragione, per gli insurer è frequente attuare una prima macro-segmentazione, tale per cui le imprese minori – non oltre i 10 addetti – vengono assimilate al segmento consumer.

Sebbene nell’ultimo anno la percezione del rischio sia cresciuta per 7 imprese su 10, secondo lo studio “Nomisma per CRIF – SME Business Longevity” in Italia è ancora forte il fenomeno del protection gap e solo il 62% delle piccole e medie imprese possiede una copertura assicurativa.

Cyber risk e cyber security, azioni e reazioni di un mercato sempre più esposto

Entrando più nel dettaglio, secondo i dati dello studio “Nomisma per CRIF – SME Business Longevity”, se il 71% delle SME ha stipulato una copertura RC verso terzi, il 64% un’assicurazione antincendio e il 56% una polizza antifurto, scende molto il numero di imprese che invece ha sottoscritto una copertura per la responsabilità civile degli amministratori (39%) e sono pochissime le realtà che si sono protette contro il cyber risk (9%) e le interruzioni di attività (8%), nonostante si tratti di eventi che, durante il 2021, hanno avuto un forte impatto sul business delle aziende.

Il cyber risk abbraccia ogni categoria di rischio e può essere considerato una nuova macro-categoria determinata proprio dall’evoluzione tecnologica. Gli attacchi di cyber security, in particolare, durante l’ultimo anno sono stati causa di 7 miliardi di costi diretti e indiretti per le aziende italiane (Fonte: Rapporto Clusit – Associazione Italiana per la Sicurezza Informatica).

Il cyber risk rappresenta, quindi, un aspetto cruciale. Sempre secondo il Rapporto Clusit, nei primi sei mesi del 2021, sono stati analizzati 1.053 attacchi cyber gravi e 4 su 5 riguardavano proprio le SME, che risultano essere più vulnerabili. Inoltre, l’Osservatorio Cyber di CRIF, pubblicato lo scorso ottobre, ha rilevato che, nel primo semestre del 2021, sono aumentati del 18% i dati “rubati” e trovati nel dark web: si parla di password, carte di credito e prepagate, username, indirizzi email individuali e aziendali, numeri di telefono.

“Quello della sotto assicurazione delle piccole e medie imprese italiane è un tema cruciale, in quanto eventi sempre meno prevedibili come attacchi informatici o catastrofi naturali mettono sempre più a rischio quello che rappresenta la fetta più grande del tessuto economico del nostro Paese. Le imprese stanno acquisendo finalmente una maggior consapevolezza sull’utilità di dotarsi di una copertura assicurativa, ma hanno bisogno di essere guidate dalle compagnie con maggior consulenza, vicinanza al cliente e servizi a valore aggiunto”, ha dichiarato Gerardo Di Francesco, Segretario Generale IIA.

Keep calm and reduce protection gap. Il fermento verso gli ecosistemi di servizi

A fronte di questo scenario e della crescente percezione del rischio da parte delle PMI, lo Studio ha evidenziato come, nei prossimi 12 mesi, i player assicurativi proporranno ai clienti nuovi prodotti e servizi di valore, creando degli ecosistemi a supporto dell’attività del cliente SME. Acquisiranno sempre più rilevanza la consulenza assicurativa, una maggiore digitalizzazione delle competenze degli intermediari e degli strumenti usati per interfacciarsi con il cliente, e l’ottimizzazione del processo di pricing & underwriting.

In particolare, secondo l’indagine, il 69% dei player insurance proporrà servizi accessori e complementari alle polizze, soprattutto finalizzati a supportare le SME nella cyber security (82%), nel marketing e nel digital advertising (59%), nella consulenza alla crescita del business (58%), ai quali si aggiungeranno servizi per certificare l’impresa in ambito ESG (50%), quindi sul fronte della sostenibilità.

Quest’ultimo è un aspetto ritenuto molto importante dalle piccole e medie imprese: il 74% di esse, infatti, ha dichiarato che una simile certificazione può migliorare la reputazione dell’azienda, e il 50% ha affermato che può ridurre i rischi (Fonte: Nomisma per CRIF – SME Business Longevity).

Tornando all’importanza della cyber security, l’82% degli assicuratori la ritiene una priorità: nei prossimi 12 mesi, il 17% delle imprese assicurative la introdurrà nella propria offerta, mentre il 65% sta già presidiando quest’area.

Maggiore attenzione alla digitalizzazione da parte dei player assicurativi per guidare il processo di semplificazione e accelerare il mercato

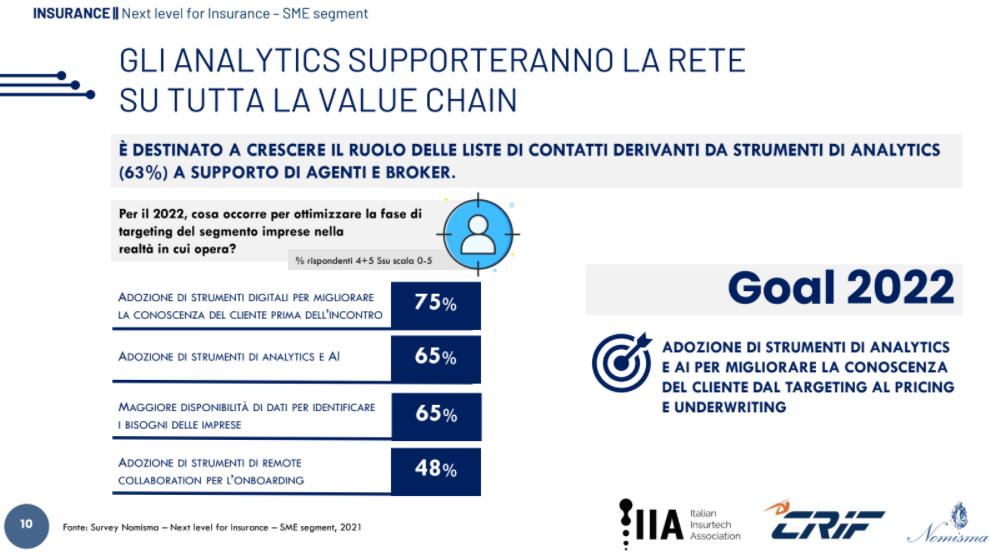

Fondamentale sarà l’attenzione alla maggiore digitalizzazione degli intermediari per garantire più immediatezza, immersione e interazione con i clienti. Oggi, più della metà degli operatori (il 56%) utilizza strumenti di analisi e di intelligenza artificiale, indispensabili per profilare il cliente. Inoltre, pensando ai prossimi 12 mesi, l’introduzione di simili strumenti è considerata una priorità per il 75% di essi.

Nel contesto attuale, i digital service sono gli abilitatori del mercato e gli acceleratori del processo di semplificazione. Il processo di customer orientation vede così l’utilizzo di digital tool e digital service come importante supporto per gli intermediari – agenti e broker – al fine di:

- Semplificare i processi interni per garantire un effort maggiore in fase di ascolto e consulenza, facilitando così lo sviluppo di una relazione di lungo periodo.

- Favorire l’engagement, senza prescindere da un training continuativo costante per poter usufruire al massimo delle potenzialità offerte dalla trasformazione digitale.

- Favorire l’onboarding grazie all’immediatezza, un’esperienza immersiva e una ottimizzazione dell’interazione tra le parti, sia in ambito fisico che digitale.

A questo proposito, Roberta Gabrielli, Project Manager di Nomisma, ha sottolineato che “la direzione intrapresa vede il potenziamento della strategia di customer centricity grazie all’arricchimento del patrimonio informativo e dati specifici sulle imprese SME e sui settori di appartenenza. Customer centricity è anche diffusione di tool digitali a favore di intermediari – broker e agenti – e clienti, per un’ottimizzazione della customer experience e del journey del cliente SME, dalla maturazione della consapevolezza del rischio, alla sottoscrizione del contratto, fino alla gestione della relazione che ne deriva”.

Una posizione condivisa anche da Elisabetta Di Luca, Insurance Offering Development Principal CRIF, che ha sottolineato come “nel contesto di profonda trasformazione e aumentata percezione del rischio da parte delle imprese, strumenti e servizi digitali possano contribuire e facilitare l’evoluzione della relazione tra imprese, Broker e Compagnie in una logica win-win tra business partner. L’uso sapiente di informazioni, analytics e business insight su tutta la value chain assicurativa abilita un cambio di paradigma in cui Player assicurativi possono svolgere un ruolo cruciale per migliorare la capacità delle piccole-medio imprese di gestire i rischi”.

Chiaramente, nonostante l’importanza del digitale, il fattore umano non sarà mai trascurato, sia durante la fase di acquisizione sia in quella di gestione del cliente, in quanto la relazione fisica rappresenta sempre una componente essenziale del rapporto tra compagnia assicurativa e clienti.

Ottimizzazione del processo di Pricing & Underwriting

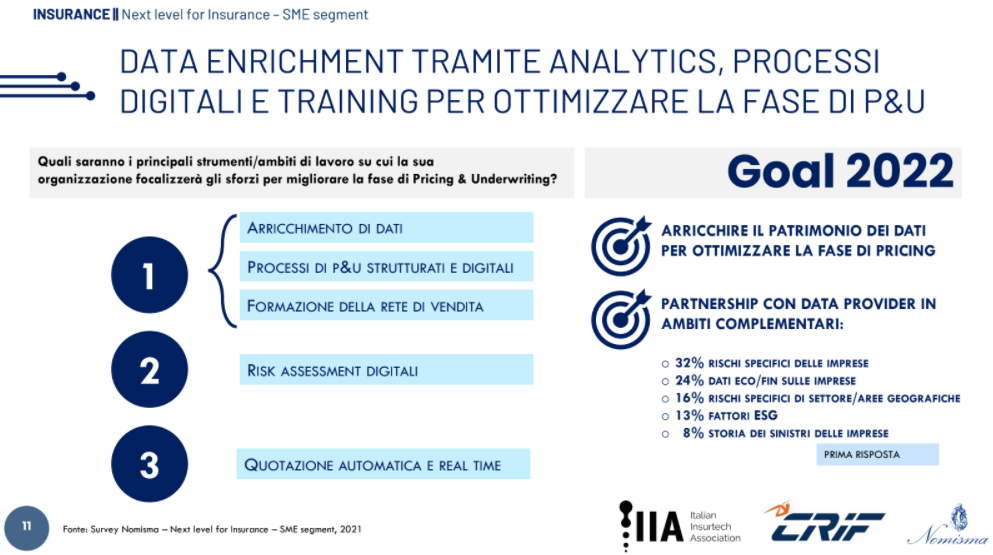

Un’altra priorità per il 2022, rilevata dallo studio, è rappresentata dall’ottimizzazione del processo di pricing, nell’ottica di realizzare una quotazione sempre più su misura. Questo sulla base di una maggiore digitalizzazione che, permettendo di disporre di dati specifici su imprese e settori, consente ai player assicurativi di realizzare valutazioni dei rischi più mirate e attuare, così, politiche di pricing targettizzate.

Molto importanti saranno, inoltre, le partnership con i data provider in ambiti complementari per ottenere informazioni sul rischio specifico delle imprese (rilevante per il 76% degli assicuratori), dati economici e finanziari relativi alle aziende (74%) rischi specifici legati al settore di appartenenza o all’area geografica (66%), storia dei sinistri delle imprese.

Le prospettive delle coperture assicurative nel settore PMI

Lo Studio condotto da CRIF, IIA e Nomisma ha quindi permesso di tracciare lo scenario attuale in relazione alla riduzione del fenomeno del protection gap e alle azioni strategiche e tattiche degli insurer per il 2022. Gap che, tuttavia, è possibile colmare puntando su aspetti come digitalizzazione, servizi a valore aggiunto, polizze che coprano il cyber risk e assicurazioni mirate, tutte direttive verso cui i player del settore pensano di muoversi nei prossimi mesi.

Chi desiderasse ulteriori informazioni sulla ricerca può scrivere a silvia.zucconi@nomisma.it e roberta.gabrielli@nomisma.it

NOTE

(1) Lo studio è stato realizzato nel periodo luglio-settembre 2021 in due step. Nel primo, è stato predisposto e sottoposto un questionario semi-strutturato ai responsabili del segmento SME di compagnie, broker assicurativi e insurtec, attraverso la tecnica delle interviste individuali. Nel secondo step è stato somministrato un questionario strutturato con metodologia CAWI (Computer Assisted Web Interviewing) al medesimo target di interesse.